वित्तीय नीति: अर्थशास्त्र | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA PDF Download

परिचय

वित्तीय नीति वह मार्गदर्शक शक्ति है जो सरकार को यह तय करने में मदद करती है कि उसे आर्थिक गतिविधियों का समर्थन करने के लिए कितना पैसा खर्च करना चाहिए, और सिस्टम से कितना राजस्व अर्जित करना चाहिए, ताकि अर्थव्यवस्था की गाड़ी सुचारू रूप से चलती रहे। उदाहरण के लिए: जब आर्थिक मंदी आती है, तो सरकार यह निर्णय ले सकती है कि वह निर्माण परियोजनाओं, कल्याण योजनाओं, व्यापार प्रोत्साहनों आदि पर अधिक खर्च करने के लिए अपने खजाने को खोल दे। इसका उद्देश्य लोगों के लिए अधिक उत्पादक धन उपलब्ध कराना, लोगों के पास कुछ नकद को मुक्त करना ताकि वे इसे अन्यत्र खर्च कर सकें, और व्यवसायों को निवेश करने के लिए प्रोत्साहित करना है। साथ ही, सरकार यह निर्णय भी ले सकती है कि वह व्यवसायों और लोगों पर थोड़ा कम कर लगाए, जिससे वह स्वयं कम राजस्व अर्जित करे।

वित्तीय नीति के उद्देश्य

- आर्थिक विकास: वित्तीय नीति अर्थव्यवस्था की विकास दर बनाए रखने में मदद करती है ताकि कुछ आर्थिक लक्ष्यों को प्राप्त किया जा सके।

- मूल्य स्थिरता: यह देश के मूल्य स्तर को नियंत्रित करती है ताकि जब महंगाई बहुत अधिक हो, तो कीमतों को नियंत्रित किया जा सके।

- पूर्ण रोजगार: इसका उद्देश्य पूर्ण रोजगार, या लगभग पूर्ण रोजगार, प्राप्त करना है, जो कम आर्थिक गतिविधि से उबरने का एक साधन है।

वित्तीय नीति का महत्व

राजकोषीय नीति का महत्व

- भारत जैसे देश में, राजकोषीय नीति सार्वजनिक और निजी क्षेत्रों में पूंजी निर्माण की दर को बढ़ाने में महत्वपूर्ण भूमिका निभाती है।

- कराधान के माध्यम से, राजकोषीय नीति कई परियोजनाओं के लिए वित्तपोषण हेतु महत्वपूर्ण मात्रा में संसाधनों को जुटाने में मदद करती है।

- राजकोषीय नीति बचत दर को बढ़ाने के लिए एक प्रोत्साहन प्रदान करती है।

- यह निजी क्षेत्र को अपनी गतिविधियों का विस्तार करने के लिए उचित प्रोत्साहन देती है।

- राजकोषीय नीति का लक्ष्य आय और धन के वितरण में असंतुलन को कम करना है।

राजकोषीय नीति के घटक

1. पूंजी खाता: पूंजी खाता एक ऐसा खाता है जिसमें पूंजी प्राप्तियाँ और भुगतान शामिल होते हैं। यह मूलतः सरकार के संपत्तियों और दायित्वों को शामिल करता है।

(a) पूंजी व्यय: पूंजी व्यय वे खर्च हैं जो सरकार द्वारा भौतिक या वित्तीय संपत्तियों के निर्माण के लिए किए जाते हैं।

पूंजी व्यय या तो एक संपत्ति का निर्माण करता है या सरकार के दायित्वों में कमी लाता है। (b) पूंजी प्राप्तियाँ: पूंजी प्राप्तियाँ वे हैं जो सरकार पर एक दायित्व उत्पन्न करती हैं या संपत्तियों को कम करती हैं।

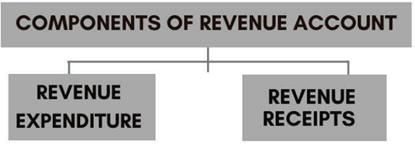

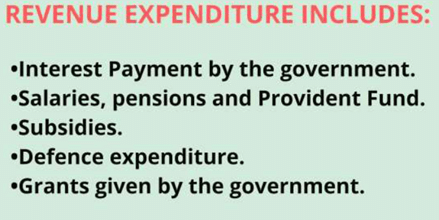

2. राजस्व खाता: राजस्व खाता एक ऐसा खाता है जिसमें क्रेडिट बैलेंस होता है। इसमें सरकार की सभी राजस्व प्राप्तियाँ और राजस्व व्यय शामिल होते हैं। (a) राजस्व व्यय: राजस्व व्यय वे खर्च हैं जो सरकार द्वारा किए जाते हैं और जो न तो संपत्ति उत्पन्न करते हैं और न ही दायित्व। ये व्यय बस सरकार द्वारा किए गए ऋणों पर ब्याज भुगतान, राज्य सरकारों को अनुदान और सामान्य खर्च होते हैं।

राजस्व व्यय को निम्नलिखित में विभाजित किया गया है:

- योजना व्यय - जो केंद्रीय सरकार की योजनाओं (पाँच वर्षीय योजनाएँ) और अन्य राज्य एवं संघ क्षेत्र की योजनाओं के लिए किया जाता है।

- गैर-योजना व्यय - जो सामान्य व्यय होते हैं जैसे कि वेतन, पेंशन, और ब्याज भुगतान।

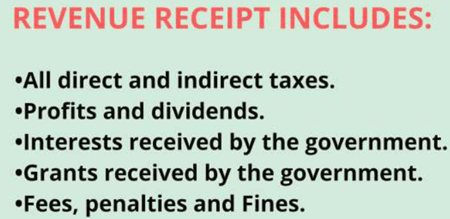

(b) राजस्व प्राप्तियाँ: राजस्व प्राप्तियाँ सरकार की वर्तमान आय होती हैं और इन्हें सरकार से वापस नहीं लिया जा सकता।

राजस्व प्राप्तियाँ कर और गैर-कर राजस्व में विभाजित होती हैं:

- कर राजस्व - यह राजस्व प्राप्तियों का मुख्य घटक है। इसमें सरकार द्वारा लगाए गए कर और शुल्क शामिल होते हैं।

कर राजस्व मुख्यतः निम्नलिखित में शामिल होता है:

- - प्रत्यक्ष कर (व्यक्तिगत आयकर, निगम कर) - यह सीधे एक व्यक्ति पर लागू होते हैं।

- - अप्रत्यक्ष कर (उत्पाद शुल्क और सीमा शुल्क) - यह उन वस्तुओं पर होते हैं जो देश में उत्पादित होती हैं या जो वस्तुएँ निर्यात या आयात की जाती हैं।

- गैर-कर राजस्व - इसमें सरकार के ऋणों पर ब्याज, निवेश पर लाभांश और विदेशी सहायता शामिल होती है।

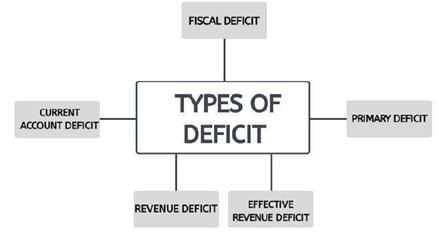

घात और इसके प्रकार

घात क्या है? घात वह राशि है जिसके द्वारा कोई संसाधन, विशेष रूप से पैसा, आवश्यक राशि से कम होता है। घात तब उत्पन्न होता है जब खर्च राजस्व से अधिक होते हैं, आयात निर्यात से अधिक होते हैं, या देनदारियाँ संपत्तियों से अधिक होती हैं। घात की स्थिति में, नकारात्मक राशियों का योग सकारात्मक राशियों के योग से अधिक होता है। दूसरे शब्दों में, पैसे का बहाव धन के प्रवाह से अधिक होता है। घात तब उत्पन्न हो सकता है जब सरकार, कंपनी, या व्यक्ति एक निश्चित अवधि (आमतौर पर एक वर्ष) में प्राप्तियों से अधिक खर्च करता है।

(i) चालू खाता घाटा तब होता है जब एक देश अपने निर्यात की तुलना में अधिक वस्तुएं और सेवाएं आयात करता है।

चालू खाता = व्यापार घाटा + शुद्ध चालू अंतरण + विदेश में शुद्ध आय

व्यापार घाटा = निर्यात – आयात

(ii) राजकोषीय घाटा तब होता है जब किसी सरकार का कुल व्यय उस राजस्व से अधिक होता है जो वह उत्पन्न करती है, जिसमें उधारी से प्राप्त धन शामिल नहीं होता है।

राजकोषीय घाटा = सरकार का कुल व्यय (पूंजी और राजस्व व्यय) – सरकार की कुल आय (राजस्व प्राप्तियां, ऋण की वसूली, अन्य प्राप्तियां)

(iii) प्राथमिक घाटा वर्तमान वर्ष का राजकोषीय घाटा होता है जिसमें पिछले उधारी पर ब्याज भुगतान को घटाया जाता है।

प्राथमिक घाटा = राजकोषीय घाटा (कुल व्यय – सरकार की कुल आय) – ब्याज भुगतान (पिछले उधारी का)

(iv) राजस्व घाटा केवल सरकार से संबंधित है: यह कुल राजस्व प्राप्तियों की तुलना में कुल राजस्व व्यय की कमी का वर्णन करता है।

राजस्व घाटा: कुल राजस्व प्राप्तियां – कुल राजस्व व्यय।

(v) प्रभावी राजस्व घाटा राजस्व घाटा और पूंजी संपत्तियों के निर्माण के लिए अनुदान के बीच का अंतर है।

प्रभावी राजस्व घाटा: राजस्व घाटा - पूंजी संपत्तियों के निर्माण के लिए अनुदान। राजकोषीय जिम्मेदारी और बजट प्रबंधन अधिनियम (FRBMA), 2003

इस FRBM अधिनियम का उद्देश्य सरकार पर राजकोषीय अनुशासन लागू करना है।

इसका मतलब है कि राजकोषीय नीति को अनुशासित तरीके से या जिम्मेदाराना तरीके से चलाना चाहिए, अर्थात् सरकार के घाटे या उधारी को उचित सीमाओं के भीतर रखा जाना चाहिए और सरकार को अपनी आय के अनुसार अपने व्यय की योजना बनानी चाहिए ताकि उधारी सीमाओं के भीतर हो। इस FRBM अधिनियम के तहत लक्ष्य

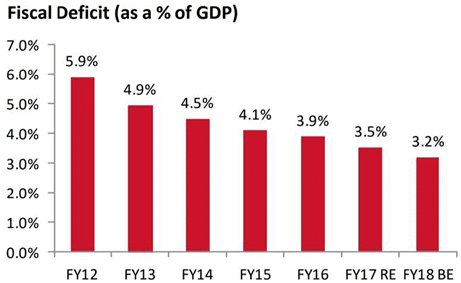

- FRBM अधिनियम का मूल लक्ष्य 2008-09 तक सकल घरेलू उत्पाद (GDP) के 3% तक राजकोषीय घाटे को कम करना था, जो COVID-19 महामारी सहित कई आर्थिक विघटन के कारण पूरा नहीं हुआ।

- सरकार ने अपने राजकोषीय रोडमैप में संशोधन किया है, जिसका अब लक्ष्य 2025-2026 तक GDP के 4.5% से नीचे राजकोषीय घाटा है।

- 2024-2025 के लिए राजकोषीय घाटे का अनुमान GDP के 5.1% पर है।

- इसी तरह, राजस्व घाटे को हर वर्ष GDP के 0.5% से कम करना है और 2008-09 तक इसे पूरी तरह समाप्त किया जाना है।

राजकोषीय घाटे को नियंत्रित करने के तरीके

- आरबीआई द्वारा नई मुद्रा का मुद्रण (महंगाई का कारण बन सकता है)

- बाजार उधारी (निजी निवेश के लिए भीड़भाड़ का कारण बन सकता है)

बेहतर तरीका यह है कि संसाधन करों, उपयोग शुल्क, निवेश धारिता आदि से जुटाए जाएं। खर्चों को नियंत्रित करने में महत्वपूर्ण सामाजिक योजनाओं जैसे Mgnrega पर लागत में कटौती शामिल नहीं होनी चाहिए।

- जीएसटी

- चयनात्मक निवेश धारिता (एयर इंडिया)

- कर आधार को विस्तारित करना

- कर प्रवाह आदि

एनके सिंह समिति की सिफारिशें (समीक्षा समिति से)।

FRBM समीक्षा समिति की अध्यक्षता पूर्व राजस्व सचिव एनके सिंह ने की थी, जिसे FRBM के कार्यान्वयन की समीक्षा के लिए सरकार ने नियुक्त किया था।

एनके सिंह समिति की प्रमुख सिफारिशें

समिति की मुख्य सिफारिशें नीचे संक्षेप में दी गई हैं:

ऋण-से-GDP अनुपात

- एनके सिंह समिति ने राजकोषीय नीति का मुख्य ध्यान ऋण पर केंद्रित करने का सुझाव दिया।

- उन्होंने 60% का ऋण-से-GDP अनुपात लक्षित करने का प्रस्ताव रखा, जिसमें केंद्रीय सरकार के लिए 40% और राज्य सरकारों के लिए 20% की सीमा हो।

- कई देशों में जो राजकोषीय नियम लागू हैं, वे भी 60% के ऋण-से-GDP अनुपात का लक्ष्य रखते हैं।

- 2025 तक, संपूर्ण ऋण-से-GDP अनुपात अनुशंसित स्तरों से ऊपर है, जो मुख्य रूप से महामारी के दौरान बढ़ी हुई उधारी और आर्थिक पुनर्प्राप्ति कार्यक्रमों के कारण है।

- ऋण कुल सरकारी देनदारियों का संकेत देता है, जबकि राजकोषीय घाटा वर्ष के लिए नई उधारी का प्रतिनिधित्व करता है और राजस्व घाटा उस हिस्से को दर्शाता है जो खर्चों को कवर करने के लिए उपयोग किया जाता है।

राजकोषीय परिषद

- एनके सिंह समिति ने एक स्वतंत्र राजकोषीय परिषद की स्थापना की सिफारिश की, जिसमें एक अध्यक्ष और दो सदस्य होंगे जिन्हें केंद्रीय सरकार द्वारा चुना जाएगा।

- स्वायत्तता सुनिश्चित करने के लिए, यह सुझाव दिया गया कि अध्यक्ष और सदस्यों का कार्यकाल निश्चित रूप से 4 वर्ष हो।

- इन भूमिकाओं में व्यक्तियों को अपनी नियुक्ति के दौरान केंद्रीय या राज्य सरकार में पद धारण नहीं करना चाहिए।

राजकोषीय परिषद की भूमिका

- परिषद का कार्य कई वर्षों के लिए वित्तीय पूर्वानुमान तैयार करना होगा।

- यह वित्तीय योजना में परिवर्तन का सुझाव देगा।

- राजकोषीय जानकारी की गुणवत्ता बढ़ाना एक और लक्ष्य है।

- यदि आवश्यक हो, तो परिषद सरकार को राजकोषीय लक्ष्य से भटकने पर सलाह देगी।

- यदि विधेयक का पालन नहीं किया जाता है, तो परिषद सरकार को सुधारात्मक कार्रवाई की सिफारिश करेगी।

व्यक्तिगत राज्यों के लिए ऋण की दिशा

- समिति ने सुझाव दिया कि 15वीं वित्त आयोग को प्रत्येक राज्य के लिए वित्तीय मार्ग का प्रस्ताव करने का कार्य सौंपा जाना चाहिए।

- यह निर्णय इस आधार पर होना चाहिए कि प्रत्येक राज्य ने अपने वित्त और सार्वजनिक कल्याण का प्रबंधन कैसे किया है।

विचलन

- एनके सिंह समिति ने जोर दिया कि सरकार को FRBM अधिनियम के अंतर्गत लक्ष्यों का पालन करना चाहिए, सिवाय कुछ विशेष परिस्थितियों के जैसे राष्ट्रीय आपदाएं, राष्ट्रीय सुरक्षा संबंधी चिंताएं, या अन्य असाधारण स्थितियाँ जो सरकार द्वारा निर्धारित की जाएं।

- समिति ने सिफारिश की कि सरकार को निर्धारित लक्ष्यों से विचलन की अनुमति देने वाले कारणों को स्पष्ट रूप से वर्णित करना चाहिए, और सरकार को अतिरिक्त परिस्थितियाँ निर्दिष्ट करने का अधिकार नहीं होना चाहिए।

राजकोषीय घाटा ऑपरेटिंग लक्ष्य के रूप में

- समूह ने सरकार के ऋण को कम करने के लिए राजकोषीय घाटे का मुख्य लक्ष्य के रूप में उपयोग करने का समर्थन किया।

- वित्तीय समेकन के लिए, राजकोषीय घाटा 2024-25 में GDP के 5.1% पर है, जिसका लक्ष्य 2025-26 तक इसे 4.5% से नीचे लाना है।

- केंद्रीय सरकार के लिए किए गए एक विश्लेषण से संकेत मिलता है कि इस घाटे का लक्ष्य 2025-26 तक 40% सार्वजनिक ऋण-से-GDP अनुपात लक्ष्य को प्राप्त करने में मदद करेगा।

राजस्व घाटा लक्ष्य

समिति ने सुझाव दिया कि राष्ट्रीय सरकार को हर वर्ष सकल घरेलू उत्पाद (GDP) के 0.25% से राजस्व की कमी को क्रमिक रूप से कम करना चाहिए। लक्ष्य है कि 2025-26 तक राजस्व घाटे को GDP के 1.5% तक लाया जाए, जबकि 2024-25 में संशोधित अनुमान 1.9% था।

एस्केप क्लॉज

एनके सिंह समिति ने निर्धारित राजकोषीय घाटा लक्ष्यों से परे वित्तीय मामलों में अधिक लचीलापन प्रदान करने के लिए विशेष प्रावधानों के माध्यम से एस्केप क्लॉज का प्रस्ताव रखा। ये एस्केप क्लॉज नियमित वित्तीय योजना से अस्थायी और मध्यम विचलनों के लिए समायोजन की अनुमति देते हैं, जो चक्रीय परिवर्तनों के जवाब में होते हैं।

- दुरुपयोग से बचने के लिए, समिति ने इन विचलनों को नियंत्रित करने के लिए विशिष्ट नियमों का सुझाव दिया, जिन्हें एक ही वर्ष में GDP के 0.5% तक सीमित किया गया है।

- विशेष परिस्थितियों के तहत, सरकार राजकोषीय परिषद की सलाह पर इन निर्धारित लक्ष्यों से भटक सकती है, जैसे कि राष्ट्रीय सुरक्षा चिंताओं, युद्ध, राष्ट्रीय आपदाओं, उत्पादन और आय पर प्रभाव डालने वाले कृषि संकटों, वित्तीय प्रभावों के साथ आर्थिक संरचनात्मक सुधारों, या पिछले चार तिमाहियों की तुलना में वास्तविक उत्पादन वृद्धि में महत्वपूर्ण गिरावट के मामलों में।

आरबीआई से उधारी

मसौदा विधेयक केंद्र की आय में अस्थायी कमी के अलावा सरकार को भारतीय रिजर्व बैंक (RBI) से उधारी लेने से रोकता है। जब RBI किसी निर्धारित लक्ष्य से विचलन को वित्तपोषित करने के लिए सरकारी प्रतिभूतियों में भागीदारी करता है।

- RBI द्वितीयक बाजार से सरकारी प्रतिभूतियाँ खरीदता है।

- मौद्रिक और राजकोषीय नीति को एक-दूसरे को समर्थन देना चाहिए और आर्थिक स्थिरता और विकास को प्राप्त करने में मदद करनी चाहिए।

- समिति ने सरकार को सलाह दी कि वह सरकार के दिन-प्रतिदिन के व्यय को उधारी के माध्यम से वित्तपोषित न करे।

|

464 docs|420 tests

|

Objective type Questions

,Extra Questions

,वित्तीय नीति: अर्थशास्त्र | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,MCQs

,Viva Questions

,Sample Paper

,वित्तीय नीति: अर्थशास्त्र | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,practice quizzes

,Important questions

,Previous Year Questions with Solutions

,ppt

,Semester Notes

,study material

,वित्तीय नीति: अर्थशास्त्र | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,mock tests for examination

,Free

,Summary

,video lectures

,past year papers

,shortcuts and tricks

,Exam

;

वित्तीय नीति: अर्थशास्त्र Free PDF Download

Importance of वित्तीय नीति: अर्थशास्त्र

वित्तीय नीति: अर्थशास्त्र Notes

वित्तीय नीति: अर्थशास्त्र RRB NTPC/ASM/CA/TA Questions

Study वित्तीय नीति: अर्थशास्त्र on the App

|

© EduRev

|

Education Revolution

|

|