भारत के नियंत्रक और महालेखा परीक्षक | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA PDF Download

परिचय

भारत के नियंत्रक और महालेखा परीक्षक (CAG), जो संविधान के अनुच्छेद 148 द्वारा निर्धारित एक स्वतंत्र प्राधिकरण है, भारतीय लेखा और लेखा परीक्षाओं का प्रमुख होता है। यह पद CAG को सार्वजनिक धन का रक्षक बनाता है और उन्हें देश की संपूर्ण वित्तीय प्रणाली की निगरानी करने की जिम्मेदारी देता है, चाहे वह केंद्रीय स्तर हो या राज्य स्तर। भारत के लोकतांत्रिक प्रणाली के एक महत्वपूर्ण स्तंभ के रूप में, CAG, सर्वोच्च न्यायालय, चुनाव आयोग, और संघ लोक सेवा आयोग जैसे संस्थानों के साथ, पारदर्शिता, जवाबदेही, और प्रभावी वित्तीय प्रबंधन सुनिश्चित करने में एक महत्वपूर्ण भूमिका निभाता है।

पृष्ठभूमि

- अनुच्छेद 148 की स्थापना: नियंत्रक और महालेखा परीक्षक (CAG) के लिए अनुच्छेद 148 द्वारा स्थापित स्वतंत्र कार्यालय।

- नेतृत्व की भूमिका: CAG भारतीय लेखा और लेखा परीक्षा विभाग का प्रमुख होता है।

- सार्वजनिक धन का रक्षक: इसे "सार्वजनिक धन का रक्षक" के रूप में नामित किया गया है, जिसका मुख्य कार्य वित्तीय प्रशासन से संबंधित संविधान और संसदीय कानूनों का पालन करना है।

- संसद के साथ भूमिका: यह संसद की सार्वजनिक लेखा समिति के लिए एक मार्गदर्शक के रूप में महत्वपूर्ण भूमिका निभाता है।

- बी.आर. आंबेडकर द्वारा जोर: बी.आर. आंबेडकर ने CAG के महत्व को उजागर किया, इसे भारतीय संविधान के तहत सबसे महत्वपूर्ण अधिकारी माना।

- लोकतंत्र में प्रमुख स्तंभ: CAG को भारत के लोकतांत्रिक प्रणाली के एक प्रमुख स्तंभ के रूप में देखा जाता है, सर्वोच्च न्यायालय, चुनाव आयोग, और संघ लोक सेवा आयोग के साथ।

नियुक्ति और शर्तें

- राष्ट्रपति द्वारा नियुक्ति: CAG को भारत के राष्ट्रपति द्वारा उनके वारंट और सील के तहत नियुक्त किया जाता है।

- कार्यकाल: वह 6 वर्षों या 65 वर्ष की आयु में से जो भी पहले आए, तक पद पर रहते हैं।

- अवकाश प्रक्रिया: अवकाश राष्ट्रपति को अवकाश पत्र प्रस्तुत करके दिया जाता है।

- हटाने की प्रक्रिया: हटाने की प्रक्रिया सर्वोच्च न्यायालय के न्यायाधीश की तरह होती है। हटाने के लिए संसद के दोनों सदनों द्वारा एक विशेष बहुमत प्रस्ताव पारित किया जाना आवश्यक है, जो सिद्ध गलत आचरण या अयोग्यता पर आधारित है।

शपथ या पुष्टि

गिरीश चंद्र मुर्मू

- राष्ट्रपति के समक्ष एक शपथ या पुष्टि का पालन करते हैं: भारत के संविधान के प्रति सत्य निष्ठा और वफादारी रखने के लिए।

- भारत की संप्रभुता और अखंडता का समर्थन करने के लिए।

- भय या पक्षपात, स्नेह या द्वेष के बिना, अपनी क्षमता, ज्ञान और निर्णय के अनुसार, पद के कर्तव्यों का पालन करने के लिए।

- संविधान और कानूनों का पालन करने के लिए।

स्वतंत्रता

राष्ट्रपति के समक्ष शपथ या घोषणा लेते हैं:

- भारत के संविधान के प्रति सच्ची निष्ठा और वफादारी बनाए रखना।

- भारत की संप्रभुता और अखंडता की रक्षा करना।

- अपने कार्यों का निर्वहन बिना किसी डर या पक्षपात, स्नेह या द्वेष के, अपनी क्षमता, ज्ञान और निर्णय के सर्वश्रेष्ठ अनुसार करना।

- संविधान और कानूनों की रक्षा करना।

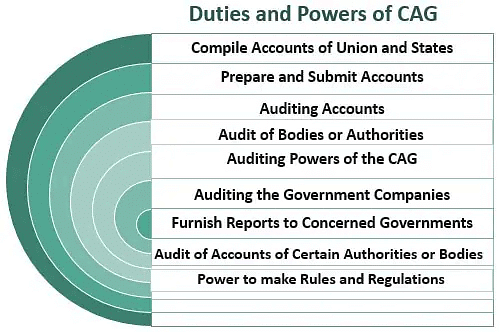

कर्तव्य और शक्तियाँ

अनुच्छेद 149 जिम्मेदारियाँ:

- अनुच्छेद 149 CAG के कर्तव्यों और शक्तियों का विवरण देता है।

- वैधानिक रूप से परिभाषित कर्तव्य: कर्तव्यों को संसद द्वारा पारित कानूनों के माध्यम से वैधानिक रूप से परिभाषित किया जाता है।

- CAG अधिनियम में संशोधन: 1971 का CAG अधिनियम 1976 में संशोधित हुआ, जिसमें केंद्रीय सरकार में खातों और ऑडिट को अलग किया गया।

ऑडिट और परीक्षाएँ:

- भारत के संकलित कोष, प्रत्येक राज्य और प्रत्येक संघ क्षेत्र के खातों का ऑडिट करता है।

- प्रत्येक राज्य के आकस्मिक कोष के व्यय और प्रत्येक राज्य के सार्वजनिक खाते की जांच करता है।

- राज्य और केंद्रीय सरकारों के सहायक खातों का ऑडिट करता है, जिसमें राजस्व और व्यय शामिल हैं।

- केंद्र और राज्य के राजस्व, सरकारी कंपनियों और अन्य संगठनों द्वारा वित्तपोषित निकायों के राजस्व और व्यय का ऑडिट करता है।

परामर्शी भूमिका और रिपोर्टिंग:

- राष्ट्रपति को सलाह देता है कि केंद्र और राज्य के खातों को किस रूप में बनाए रखा जाना चाहिए।

- ऑडिट रिपोर्ट राष्ट्रपति को प्रस्तुत करता है, जो उन्हें संसद के दोनों सदनों के समक्ष रखता है।

- राज्य के राज्यपालों को ऑडिट रिपोर्ट प्रस्तुत करता है।

प्रमाणीकरण और संकलन:

- किसी भी कर या शुल्क की शुद्ध आय का प्रमाणन करता है।

- राज्य सरकार के खातों को संकलित और बनाए रखता है।

- अनुप्रयोग, वित्त और सार्वजनिक उपक्रमों पर ऑडिट रिपोर्ट प्रस्तुत करता है।

CAG की भूमिका

कार्यकारी उत्तरदायित्व: वित्तीय प्रशासन में कार्यकारी उत्तरदायित्व सुनिश्चित करता है।

संसद का एजेंट: संसद का एजेंट के रूप में कार्य करता है, संसद की ओर से ऑडिट करता है और केवल संसद को जवाबदेह होता है।

ऑडिट स्वतंत्रता: व्यय के ऑडिट में प्राप्तियों, भंडार और स्टॉक की तुलना में अधिक स्वतंत्रता का आनंद लेता है।

वितरित धन की वैधता की पुष्टि: वितरित धन की वैधता की पुष्टि करता है।

स्वामित्व ऑडिट: सरकार के व्यय की बुद्धिमत्ता, विश्वास और अर्थव्यवस्था का मूल्यांकन करने के लिए स्वामित्व ऑडिट (विवेकाधीन) करता है।

ऑडिटिंग में सीमाएँ: गुप्त सेवा व्यय के ऑडिट में सीमाओं का सामना करता है।

नियंत्रण सीमाएँ: भारत के संकलित कोष से धन जारी करने पर नियंत्रण नहीं रखता है।

भूमिका और सदस्यता: भारत में CAG केवल ऑडिटर और जनरल होता है और संसद का सदस्य नहीं होता।

ब्रिटेन की तुलना: ब्रिटेन में, CAG की भूमिका अधिक केंद्रीय होती है।

सार्वजनिक खजाने से धन आवंटित करने के लिए CAG की अनिवार्य स्वीकृति आवश्यक है। CAG हाउस ऑफ कॉमन्स का सदस्य होता है।

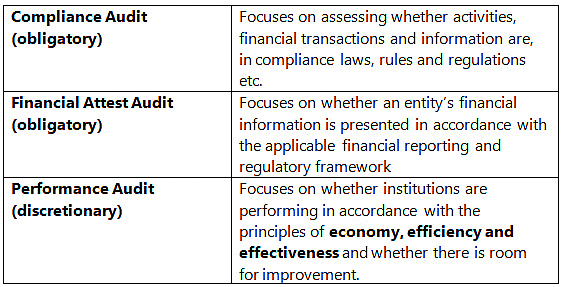

ऑडिट के प्रकार

- अनुपालन ऑडिट

- वित्तीय ऑडिट

- प्रदर्शन ऑडिट

CAG और सार्वजनिक निगम

सार्वजनिक निगमों का ऑडिट: CAG की सार्वजनिक निगमों के ऑडिट में शामिल होने की सीमाएँ हैं।

तीन श्रेणियों की बातचीत:

- कुछ निगमों का CAG द्वारा व्यापक और प्रत्यक्ष ऑडिट किया जाता है, जैसे DVC और ONGC।

- दूसरे निगमों का ऑडिट निजी पेशेवर ऑडिटर्स द्वारा किया जाता है, जिन्हें केंद्रीय सरकार CAG के परामर्श से चुनती है। उल्लेखनीय उदाहरणों में केंद्रीय भंडारण निगम और औद्योगिक वित्त निगम शामिल हैं।

- कुछ निगम पूरी तरह से निजी ऑडिट के अधीन होते हैं, जैसे LIC और RBI के मामले में।

CAG और सार्वजनिक खाता समिति (PAC) के बीच संबंध

PAC की स्थापना: PAC एक संसदीय स्थायी समिति है जो GOI अधिनियम, 1919 के तहत बनाई गई है।

CAG रिपोर्टों की परीक्षा: CAG की ऑडिट रिपोर्टें केंद्रीय और राज्य PAC को सौंप दी जाती हैं।

तीन CAG रिपोर्टें, अर्थात् अनुप्रयोग खाते पर ऑडिट रिपोर्ट, वित्तीय खातों पर ऑडिट रिपोर्ट, और सार्वजनिक क्षेत्र के उपक्रमों पर ऑडिट रिपोर्ट, PAC द्वारा जांची जाती हैं।

रिपोर्टों का प्रस्तुतिकरण: केंद्रीय स्तर पर, ये रिपोर्टें CAG द्वारा राष्ट्रपति को प्रस्तुत की जाती हैं, जो उन्हें संसद में रखवाते हैं।

PAC को सहायता: CAG समिति की चर्चाओं में सहायता करता है, सबसे जरूरी मामलों की एक सूची तैयार करके जो PAC का ध्यान आकर्षित करती है।

वह गवाहों के लिए समिति के कार्यों को स्पष्ट करने में भी मदद करता है और सरकार के कार्यों को समिति को स्पष्ट करने में मदद करता है।

व्याख्याकार और अनुवादक की भूमिका:

CAG की स्थिति कभी-कभी व्याख्याकार और अनुवादक की होती है, अधिकारियों के विचारों को राजनेताओं तक और इसके विपरीत समझाने में।

जिम्मेदारी की निरंतरता: CAG की जिम्मेदारी यहीं समाप्त नहीं होती।

उन्हें देखना होता है कि क्या उनके द्वारा सुझाए गए सुधारात्मक कदम उठाए गए हैं या नहीं।

यदि नहीं उठाए गए, तो वह इस मामले की सूचना PAC को देते हैं, जो इस मामले को उठाएगी।

राफेल सौदे के ऑडिट पर चिंताएँ

- राफेल सौदे में संभावित चूक और विचलनों के बारे में उठाए गए प्रश्न।

- ऑडिट रिपोर्ट विवाद के चारों ओर सभी संदेहों को संबोधित नहीं करती है, इसलिए यह निस्चित समाधान प्रदान करने की संभावना नहीं है।

- 126 से 36 विमानों की कुल अधिग्रहण में कमी का मूल मुद्दा पर्याप्त ध्यान नहीं मिला।

- CAG का आकलन, जो भारत विशेष संवर्धनों (ISE) में लगभग 17% की बचत का संकेत देता है, में व्यापक दस्तावेज़ीकरण की कमी है और इसे और अधिक जांच की आवश्यकता है।

- संक्षेप में, रिपोर्ट भारत के रक्षा अधिग्रहण प्रक्रियाओं में सुधार और सुव्यवस्थित करने की आवश्यकता पर जोर देती है।

राफेल सौदे पर CAG रिपोर्ट

CAG रिपोर्ट का अवलोकन: CAG रिपोर्ट 2016 में भारत और फ्रांस के बीच 36 राफेल विमानों के लिए €7.87 बिलियन के समझौते की जांच करती है।

मूल्यांकन के उद्देश्य: उद्देश्य इंडो-फ्रेंच संयुक्त बयान में निर्धारित लक्ष्यों और रक्षा अधिग्रहण परिषद (DAC) द्वारा भारतीय वार्ता टीम (INT) के लिए निर्धारित लक्ष्यों की प्राप्ति का मूल्यांकन करना है।

2007 समझौते की तुलना: CAG 2016 के सौदे की तुलना डसॉल्ट के 2007 के 126 जेट के लिए मूल्य बोली से करता है, जिसमें पहले के सौदे को 2016 में 36 विमानों के लिए समकक्ष लागत में परिवर्तित किया गया है।

ऑफसेट्स विवाद:

50% ऑफसेट्स के मुद्दे को CAG रिपोर्ट में संबोधित नहीं किया गया है, लेकिन सभी सौदों के लिए ऑफसेट्स पर एक अलग रिपोर्ट में शामिल किया जाएगा।

2016 समझौते पर CAG का निष्कर्ष: CAG का निष्कर्ष है कि 2016 का समझौता 2007 के सौदे की तुलना में मूल्य निर्धारण और वितरण में थोड़ी बेहतर है।

कीमत की तुलना:

2016 का सौदा, जो एक अंतर-सरकारी समझौते (IGA) के माध्यम से किया गया, पिछले संयुक्त प्रगतिशील गठबंधन (UPA) शासन के सौदे की तुलना में 2.86% अधिक आर्थिक है।

ISE की बचत: राफेल के भारत विशेष संवर्धनों (ISE) के संबंध में, जो €7.87 बिलियन के सौदे में €1.3 बिलियन से अधिक है, CAG 17.08% की बचत नोट करता है।

डिलीवरी शेड्यूल में सुधार: 2016 का अनुबंध पिछले बोली की तुलना में एक महीने (72 महीने के बजाय 71 महीने) में सुधार करता है।

बैंक गारंटी का अभाव: 2007 के प्रस्ताव के विपरीत, 2016 के अनुबंध में बैंक गारंटी का अभाव है, जिसे डसॉल्ट के लिए एक "बचत" माना गया है, और ऑडिट का सुझाव है कि इस राशि को भारतीय सरकार को हस्तांतरित किया जाना चाहिए।

126 से 36 विमानों की कमी: विमानों की संख्या को 126 से 36 तक कम करने का निर्णय भारतीय वायु सेना की ऑपरेशनल तत्परता के बारे में चिंताएँ उठाता है, जिसमें CAG द्वारा इस अंतर को संबोधित करने के लिए कोई प्रस्ताव नहीं मिला।

रक्षा मंत्रालय की प्रतिक्रिया: रक्षा मंत्रालय ने कथित रूप से CAG को सूचित किया कि यह ऑपरेशनल अंतर को संबोधित करने के लिए नए लड़ाकू विमानों के लिए एक नया अनुरोध सूचना (RFI) जारी किया है।

सरकार के दावे: सरकार के दावों के विपरीत कि 2016 के सौदे में प्रत्येक मूल विमान (बिना संवर्धनों) की लागत में 9% की कमी आई है, ऑडिट का निष्कर्ष है कि इस संबंध में 2007 और 2016 के प्रस्तावों के बीच कोई अंतर नहीं है।

CAG रिपोर्टें

- अनुप्रयोग खाता

- वित्त खाता

- PSU रिपोर्ट

रेडक्टिव ऑडिट

प्रसंग: भारतीय संविधान के अनुच्छेद 151 के तहत राष्ट्रपति को प्रस्तुत एक ऑडिट रिपोर्ट में, भारत के नियंत्रक एवं महालेखापरीक्षक (CAG) ने "रेडक्टिव प्राइसिंग" की अवधारणा का उपयोग किया।

CAG ने रिपोर्ट की प्रस्तावना में उल्लेख किया कि रेडक्टिव प्राइसिंग अभूतपूर्व था लेकिन इसे मंत्रालय के आग्रह के कारण स्वीकार करने के लिए मजबूर होना पड़ा, जिसमें सुरक्षा संबंधी चिंताओं का हवाला दिया गया।

रेडक्टिव ऑडिट क्या है? रेडक्शन में संवेदनशील जानकारी को प्रकाशन से पहले एक दस्तावेज़ से चुनिंदा रूप से हटाना शामिल है।

रेडक्टिव प्राइसिंग के तहत, CAG ने सुरक्षा चिंताओं के आधार पर, खरीद सौदे के पूर्ण व्यावसायिक विवरण को रोक दिया है, जिसमें आंकड़े काले करने का कार्य किया गया है।

मंत्रालय के आग्रह को स्वीकार करने की प्रक्रिया, सुरक्षा चिंताओं को देखते हुए, उन प्रश्नों को उठाती है जिन्हें सुप्रीम कोर्ट द्वारा जांचा जा सकता है।

यह CAG के कर्तव्यों और संसदीय विशेषाधिकारों पर संवैधानिक प्रावधानों के साथ मेल खाता है।

रेडक्टिव ऑडिट के परिणाम

ऑडिट तर्क में कमी: प्रदर्शन ऑडिट का उद्देश्य यह आकलन करना है कि क्या खरीद गतिविधियाँ अर्थव्यवस्था, दक्षता, प्रभावशीलता, नैतिकता और समानता के सिद्धांतों के अनुरूप हैं।

उत्तरदायित्व के निहितार्थ: उत्तरदायित्व को बनाए रखने के लिए आगे की जांच की कमी: राफेल सौदे जैसे मामलों में, रेडक्टिव प्राइसिंग संसद, उसकी समितियों, मीडिया और अन्य हितधारकों के लिए CAG रिपोर्टों पर निर्भरता के लिए पूर्ण, सटीक और विश्वसनीय जानकारी की उपलब्धता को बाधित करती है।

भ्रष्टाचार विरोधी प्रयासों में अंतराल: CAG रिपोर्टें अक्सर भ्रष्टाचार विरोधी निकायों जैसे केंद्रीय सतर्कता आयोग और केंद्रीय जांच ब्यूरो द्वारा आगे की जांच के लिए स्रोत के रूप में कार्य करती हैं। रेडक्टिव दृष्टिकोण भ्रष्टाचार विरोधी प्रयासों में एक संभावित अंतराल प्रस्तुत करता है।

PM-CARES और PMNRF का ऑडिट

CAG कार्यालय ने पहले स्पष्ट किया था कि यह PM-CARES फंड का ऑडिट नहीं करेगा क्योंकि यह 'एक चैरिटेबल संगठन' है और यह व्यक्तियों और संगठनों से दान पर आधारित है।

PMNRF का भी CAG द्वारा ऑडिट नहीं किया जाता है, लेकिन इसे सरकार के बाहर एक स्वतंत्र ऑडिटर द्वारा ऑडिट किया जाता है।

CAG की आलोचना

पश्चात रिपोर्टें: CAG द्वारा रिपोर्टें पश्चात होती हैं, जो केवल व्यय किए जाने के बाद प्रणालियों और प्रक्रियाओं को सुधारने में संभावित मूल्य प्रदान करती हैं।

सीमित ऑडिटिंग भूमिका: CAG की गुप्त सेवा व्यय के संबंध में सीमित ऑडिटिंग भूमिका होती है, जिसमें विशिष्ट विवरणों की मांग करने की असमर्थता होती है।

PPP निवेश और NGO: CAG के पास सार्वजनिक-निजी भागीदारी (PPP) निवेशों का ऑडिट करने का अधिकार नहीं है। NGO को आवंटित फंड का ऑडिट करने की असमर्थता भी है, जो अक्सर विभिन्न सरकारी योजनाओं के लिए माध्यम के रूप में कार्य करते हैं।

PRI और ULB: पंचायत राज संस्थाओं (PRI) और शहरी स्थानीय निकायों (ULB) का ऑडिट करने का अधिकार अपर्याप्त है, जिनका अक्सर वित्त विभाग के अधीक्षक द्वारा ऑडिट किया जाता है।

DRDA ऑडिट के दायरे से बाहर: जिला ग्रामीण विकास प्राधिकरण (DRDA) जो ग्रामीण विकास के लिए महत्वपूर्ण फंड का प्रबंधन करते हैं, वर्तमान में CAG ऑडिट के दायरे से बाहर हैं।

मानव संसाधन सीमाएँ: CAG के पास सीमित मानव संसाधनों के साथ उच्च ऑडिटिंग फैलाव है।

नियुक्ति संबंधी चिंताएँ: CAG की नियुक्तियाँ हमेशा राजस्व या वित्तीय धारा से नहीं की जाती हैं, जिससे संभावित संघर्ष का अवसर उत्पन्न होता है, जैसे कि पूर्व सचिव (IAS) की CAG के रूप में नियुक्तियाँ।

संसद की सदस्यता की कमी: भारत में CAG संसद का सदस्य नहीं होता, जो ब्रिटिश प्रणाली के विपरीत है।

नियुक्ति के मानदंड और प्रक्रियाएँ: CAG नियुक्ति के लिए विशिष्ट मानदंड और प्रक्रियाओं की कमी है, जिसमें राष्ट्रपति प्रधानमंत्री की सिफारिशों के आधार पर नियुक्तियाँ करते हैं।

रिपोर्टों की समयबद्धता: रिपोर्टें समय पर विधायिका को प्रस्तुत नहीं की जाती हैं, जिससे संस्थागत प्रभावशीलता में कमी आती है।

अवमानना और समन शक्ति की कमी: अवमानना या समन शक्ति की कमी है।

समाधान

- विधायिका में

|

464 docs|420 tests

|

Free

,past year papers

,Summary

,video lectures

,Previous Year Questions with Solutions

,study material

,shortcuts and tricks

,ppt

,भारत के नियंत्रक और महालेखा परीक्षक | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,Semester Notes

,Objective type Questions

,Extra Questions

,Viva Questions

,Sample Paper

,भारत के नियंत्रक और महालेखा परीक्षक | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,Exam

,practice quizzes

,भारत के नियंत्रक और महालेखा परीक्षक | General Awareness & Knowledge for RRB NTPC (Hindi) - RRB NTPC/ASM/CA/TA

,Important questions

,mock tests for examination

,MCQs

;

भारत के नियंत्रक और महालेखा परीक्षक Free PDF Download

Importance of भारत के नियंत्रक और महालेखा परीक्षक

भारत के नियंत्रक और महालेखा परीक्षक Notes

भारत के नियंत्रक और महालेखा परीक्षक RRB NTPC/ASM/CA/TA Questions

Study भारत के नियंत्रक और महालेखा परीक्षक on the App

|

© EduRev

|

Education Revolution

|

|