अध्याय नोट्स - वित्तीय विवरण - II | Indian Economy for Government Exams (Hindi) - Bank Exams PDF Download

| Table of contents |

|

| प्रीपेड खर्च |

|

| उपार्जित आय |

|

| उधारियों पर छूट के लिए प्रावधान |

|

| मैनेजर का कमीशन |

|

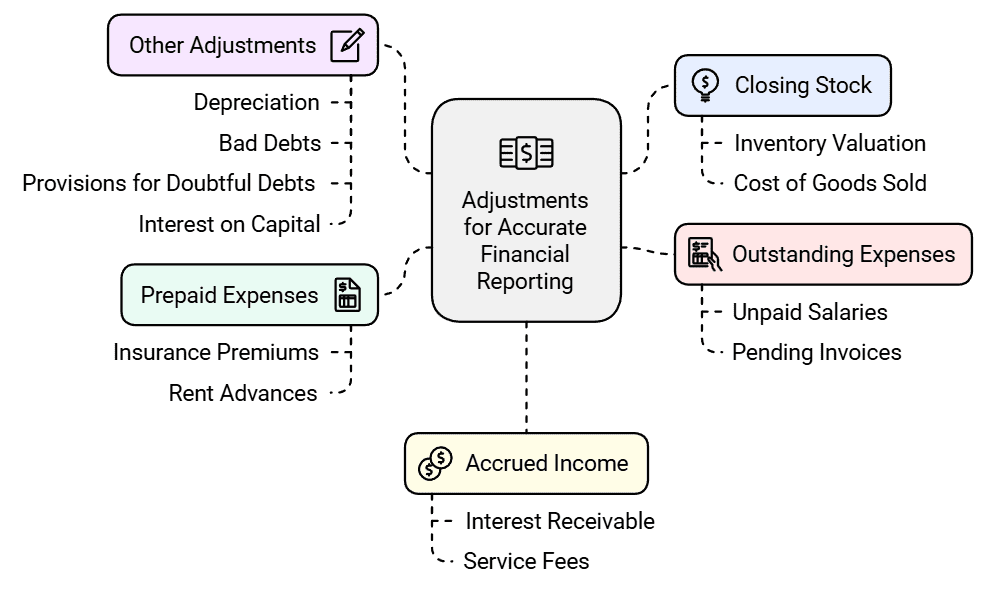

समायोजन की आवश्यकता

- एक लेखा वर्ष के लिए लाभ या हानि केवल नकद लेनदेन पर आधारित नहीं होती है। विभिन्न लेखा अवधियों से संबंधित प्राप्तियां और खर्च हो सकते हैं।

- व्यापार की वास्तविक वित्तीय स्थिति को दर्शाने के लिए, समायोजन आवश्यक हैं जैसे कि समाप्त स्टॉक, बकाया खर्च, अग्रिम खर्च, अर्जित आय, आदि।

- उदाहरण के लिए, यदि एक बीमा प्रीमियम कई वर्षों के लिए है, तो केवल एक भाग को वर्तमान वर्ष में खर्च किया जाना चाहिए। इसी तरह, unpaid salaries को भी ध्यान में रखना आवश्यक है ताकि खर्चों का सही प्रतिनिधित्व हो सके।

- अन्य समायोजन में अवमूल्यन, खराब ऋण, संदेहास्पद ऋणों के लिए प्रावधान, और पूंजी पर ब्याज शामिल हैं। ये समायोजन सुनिश्चित करते हैं कि अंतिम खाते व्यापार की लाभप्रदता और वित्तीय स्वास्थ्य का सही दृश्य प्रदान करें।

वित्तीय विवरणों में समायोजन

- समाप्त स्टॉक: समाप्त स्टॉक के आंकड़े को लेखा अवधि के अंत में वास्तविक इन्वेंटरी को दर्शाने के लिए समायोजित करें।

- बकाया खर्च: उन खर्चों को शामिल करें जो हुए हैं लेकिन अभी तक भुगतान नहीं किए गए हैं, यह सुनिश्चित करते हुए कि उन्हें सही लेखा अवधि में दर्ज किया गया है।

- अग्रिम/अवधि समाप्त खर्च: उन खर्चों के लिए समायोजन करें जो अग्रिम में भुगतान किए गए हैं लेकिन भविष्य की अवधियों से संबंधित हैं, यह सुनिश्चित करते हुए कि उन्हें वर्तमान अवधि के खर्चों में नहीं गिना गया है।

- अर्जित आय: उन आय को शामिल करें जो अर्जित की गई है लेकिन अभी तक प्राप्त नहीं हुई है, इसे वर्तमान अवधि की आय में दर्शाते हुए।

- अग्रिम में प्राप्त आय: उस आय के लिए समायोजन करें जो प्राप्त हो चुकी है लेकिन भविष्य की अवधियों से संबंधित है, यह सुनिश्चित करते हुए कि इसे वर्तमान अवधि की आय में नहीं गिना गया है।

- अवमूल्यन: स्थायी संपत्तियों पर अवमूल्यन की गणना करें और इसे शामिल करें ताकि समय के साथ उनके मूल्य में कमी को दर्शाया जा सके।

- खराब ऋण: उन ऋणों के लिए समायोजन करें जिन्हें वसूल नहीं किया जा सकता, ताकि प्राप्तियों का अधिक सटीक चित्र प्रस्तुत किया जा सके।

- संदेहास्पद ऋणों के लिए प्रावधान: उन ऋणों के लिए प्रावधान करें जो भविष्य में संदेहास्पद हो सकते हैं, यह सुनिश्चित करते हुए कि प्राप्तियों के लिए एक सतर्क दृष्टिकोण अपनाया गया है।

- ऋणकर्ताओं पर छूट का प्रावधान: उन छूटों का ध्यान रखें जो ऋणदाता को दी जा सकती हैं, ताकि प्राप्तियों के लिए एक अधिक सटीक आंकड़ा प्रस्तुत किया जा सके।

- प्रबंधक का कमीशन: प्रबंधक को भुगतान योग्य किसी भी कमीशन को शामिल करें, यह सुनिश्चित करते हुए कि इसे सही अवधि में दर्ज किया गया है।

- पूंजी पर ब्याज: किसी भी ब्याज के लिए समायोजन करें जो पूंजी पर देय है, इसे उचित अवधि में दर्शाते हुए।

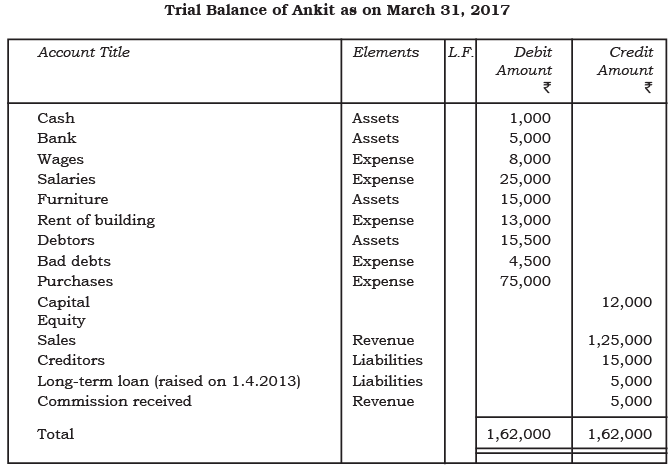

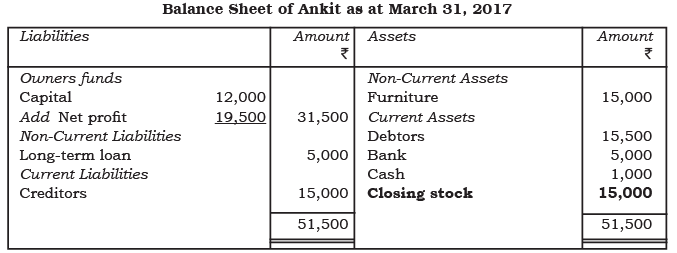

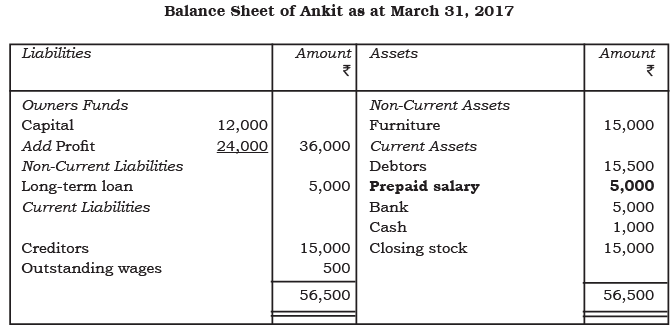

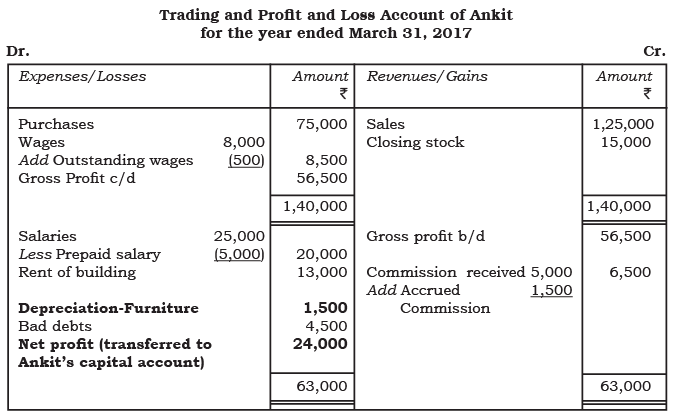

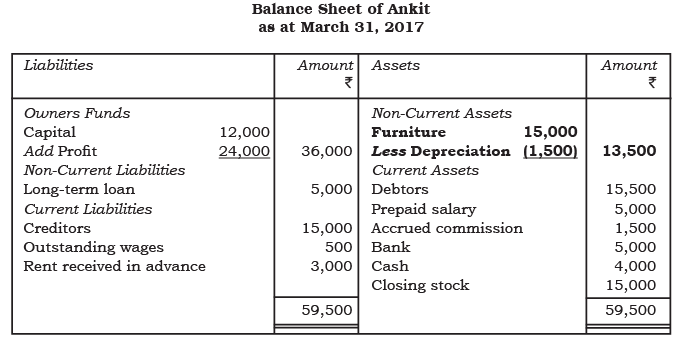

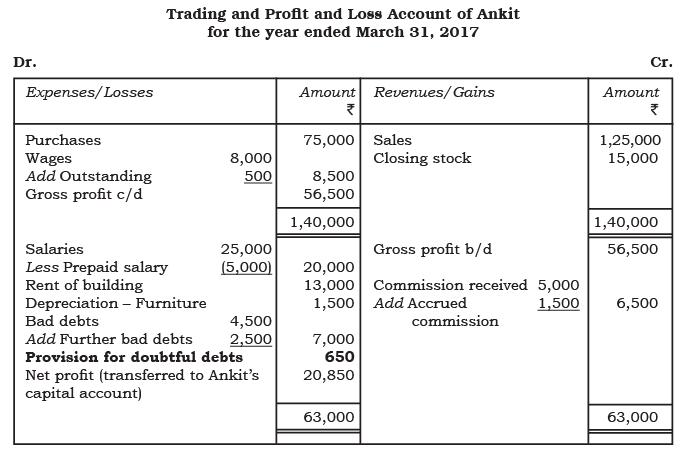

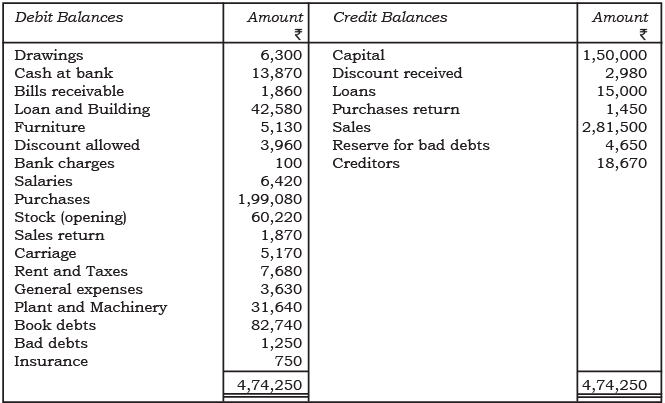

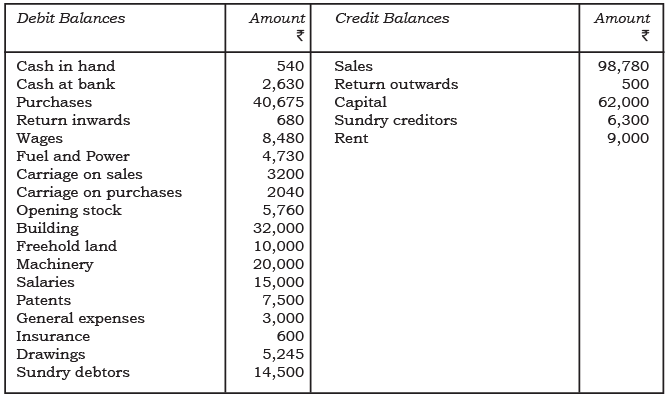

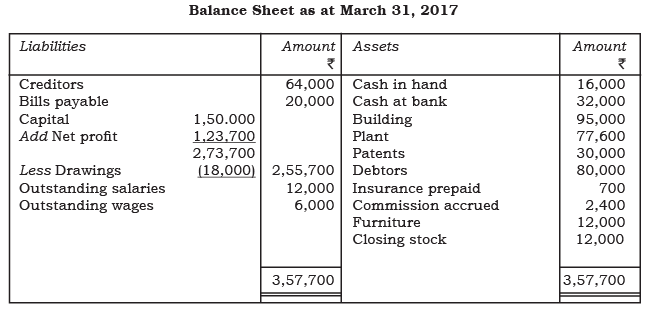

यह ध्यान दिया जा सकता है कि जब हम वित्तीय विवरण तैयार करते हैं, तो हमें ट्रायल बैलेंस और समायोजन के संबंध में कुछ अन्य अतिरिक्त जानकारी प्रदान की जाती है। सभी समायोजन अंतिम खातों में दो स्थानों पर दर्शाए जाते हैं ताकि डबल एंट्री पूरी की जा सके। हमारे पिछले उदाहरण में अध्याय 8 (पृष्ठ संख्या 294) में अंकित का ट्रायल बैलेंस दिखाया गया है, जो आकृति 9.1 में पुन: प्रस्तुत किया गया है:

अंकित का ट्रायल बैलेंस प्रदर्शित करना

अतिरिक्त जानकारी: 31 मार्च, 2017 को स्टॉक ₹ 15,000 था।

- क्लोजिंग स्टॉक का अर्थ है कि अविकृत वस्तुओं का मूल्य जो अकाउंटिंग अवधि के अंत में इन्वेंटरी में रहता है। यह सामान की लागत और व्यवसाय की कुल लाभप्रदता निर्धारित करने में एक महत्वपूर्ण घटक है।

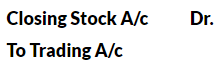

क्लोजिंग स्टॉक का समायोजन

- क्लोजिंग स्टॉक को ट्रेडिंग और लाभ-हानि खाता में क्रेडिट करके समायोजित किया जाता है। इसे बैलेंस शीट के संपत्ति पक्ष पर भी दिखाया जाता है।

क्लोजिंग स्टॉक के लिए लेखांकन प्रविष्टि

- क्लोजिंग स्टॉक के लिए समायोजन प्रविष्टि इस प्रकार है:

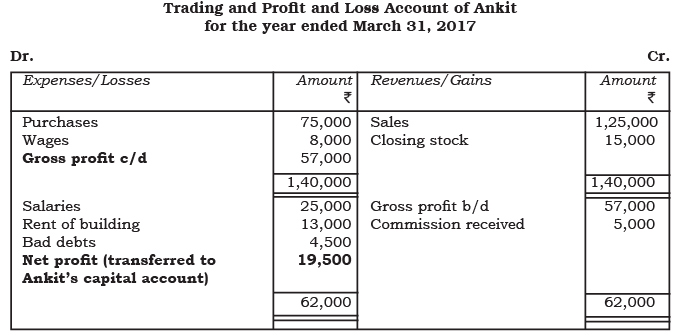

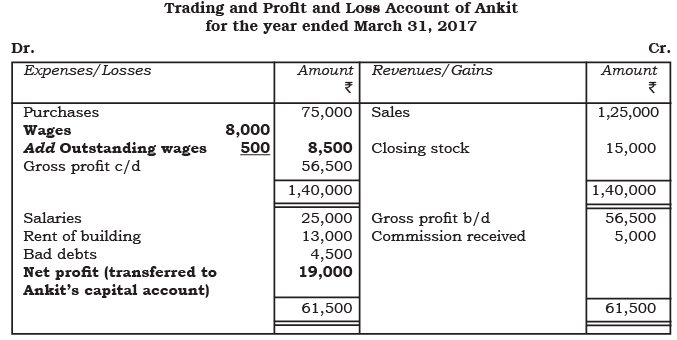

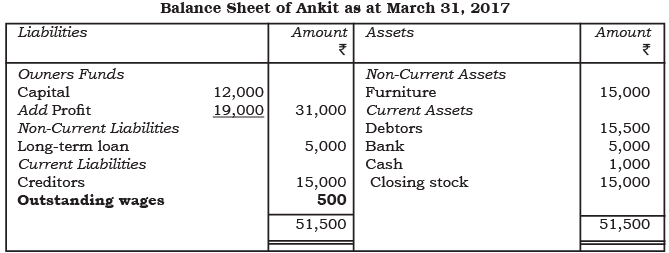

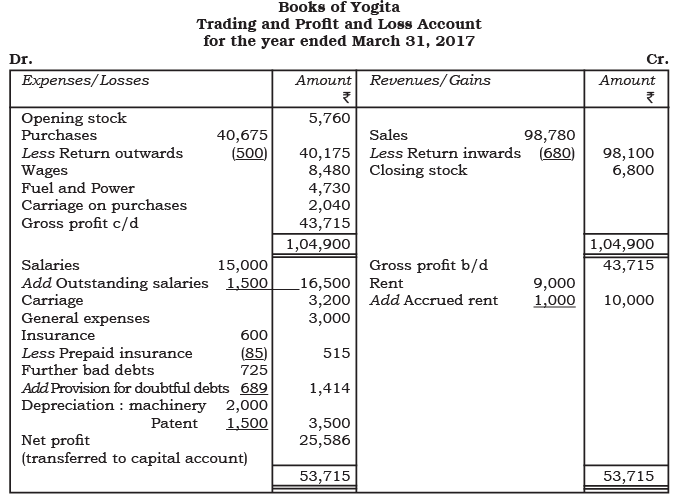

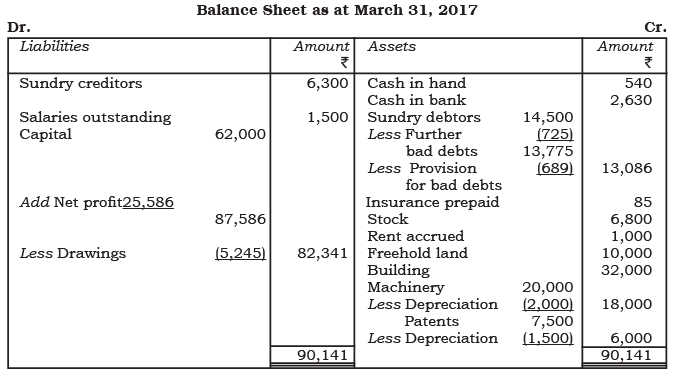

वर्ष का क्लोजिंग स्टॉक अगले वर्ष का ओपनिंग स्टॉक बन जाता है और अगले वर्ष के ट्रायल बैलेंस में दर्शाया जाता है। अंकित के लिए 31 मार्च, 2017 को समाप्त वर्ष का ट्रेडिंग और लाभ-हानि खाता और उस तारीख की बैलेंस शीट इस प्रकार होगी:

कभी-कभी ओपनिंग और क्लोजिंग स्टॉक को पर्चेजेस खाते के माध्यम से समायोजित किया जाता है। उस मामले में, दर्ज की गई प्रविष्टि इस प्रकार है:

यह प्रविष्टि पर्चेजेस खाते में दर्ज राशि को कम करती है, जिसे समायोजित पर्चेजेस कहा जाता है, और यह ट्रेडिंग और लाभ-हानि खाते के डेबिट पक्ष पर दिखाई देती है। यह महत्वपूर्ण है कि क्लोजिंग स्टॉक ट्रेडिंग और लाभ-हानि खाते के क्रेडिट पक्ष पर नहीं प्रदर्शित होता है क्योंकि इसे पहले से ही पर्चेजेस खाते के माध्यम से दर्ज किया गया है। इसके अलावा, ओपनिंग स्टॉक को भी ट्रेडिंग और लाभ-हानि खाते में अलग से नहीं दिखाया जाता है, क्योंकि इसे पर्चेजेस में किए गए समायोजनों में शामिल किया गया है।

जब खरीद के माध्यम से प्रारंभिक और अंतिम स्टॉक्स को संशोधित किया जाता है, तो परीक्षण संतुलन में कोई प्रारंभिक स्टॉक नहीं दिखेगा। इसके बजाय, अंतिम स्टॉक को सीधे परीक्षण संतुलन में शामिल किया जाएगा (सहायक जानकारी या समायोजन के रूप में नहीं), साथ ही संशोधित खरीद भी। इस मामले में, संशोधित खरीद को व्यापार और लाभ-हानि खाते में डेबिट के रूप में दर्ज किया जाना चाहिए। अंतिम स्टॉक को बैलेंस शीट के परिसंपत्ति पक्ष पर नीचे दिखाए अनुसार दर्शाया जाएगा:

अवशिष्ट खर्च

यह सामान्य है कि व्यवसायों के पास एक लेखांकन वर्ष के अंत में अवैतनिक खर्च होते हैं, जैसे कि वेतन, तनख्वाह, और ऋण पर ब्याज। जब किसी विशेष लेखांकन अवधि के खर्च उस अवधि के अंत में अवैतनिक होते हैं, तो उन्हें अवशिष्ट खर्च कहा जाता है। चूंकि ये खर्च वर्तमान लेखांकन वर्ष में अर्जित राजस्व से संबंधित होते हैं, इसलिए इनका लेखांकन करना आवश्यक है ताकि लाभ या हानि को सही ढंग से निर्धारित किया जा सके। इन खर्चों को मान्यता देने के लिए लेखांकन प्रविष्टि इस प्रकार है:

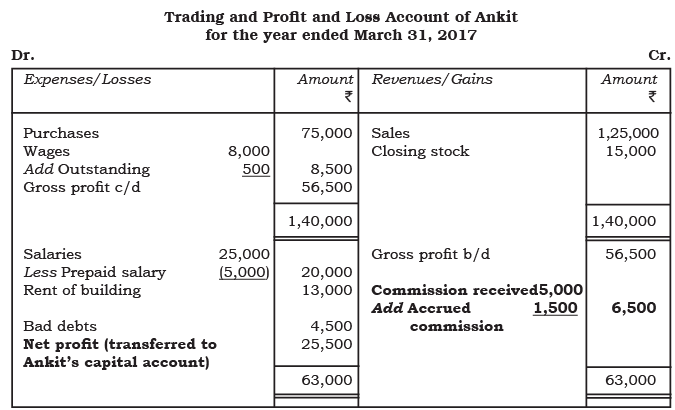

यह प्रविष्टि अवशिष्ट खर्च नामक एक नया खाता बनाती है, जिसे बैलेंस शीट पर एक दायित्व के रूप में वर्गीकृत किया जाता है। अवशिष्ट खर्च की राशि व्यापार और लाभ-हानि खाते की तैयारी के लिए एक विशिष्ट श्रेणी के अंतर्गत कुल खर्च में शामिल की जाती है। उदाहरण के लिए, अंकित के परीक्षण संतुलन में वेतन ₹8,000 दर्ज है। यदि अंकित को 2016-17 के लिए एक कर्मचारी को ₹500 का वेतन देना है, तो वास्तविक वेतन खर्च ₹8,500 होना चाहिए न कि ₹8,000। अंकित को व्यापार और लाभ-हानि खाते में ₹8,500 के रूप में वेतन खर्च रिपोर्ट करना होगा और अवशिष्ट वेतन के लिए ₹500 का वर्तमान दायित्व मान्यता देना होगा। इस राशि को वेतन अवशिष्ट के रूप में लेबल किया जाएगा और इसे निम्नलिखित जर्नल प्रविष्टि के माध्यम से वेतन खाते में समायोजित किया जाएगा:

अवशेष वेतन की राशि को व्यापार और लाभ-हानि खाते की तैयारी के लिए वेतन खाते में इस प्रकार जोड़ा जाएगा:

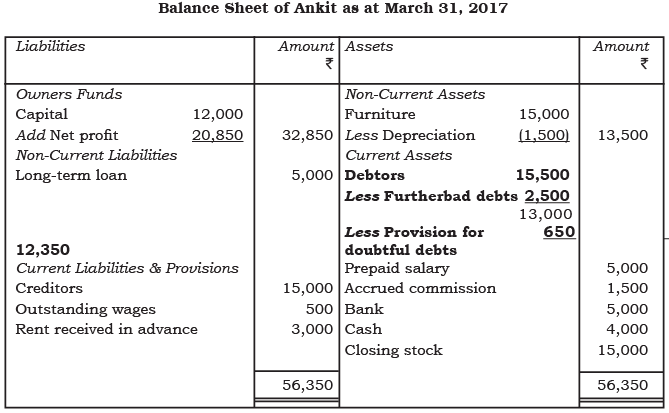

अनकित का शुद्ध लाभ अवशेष वेतन के कारण ₹19,000 तक घट गया है। इस आइटम को बैलेंस शीट में इस प्रकार प्रस्तुत किया जाएगा:

पूर्व भुगतान किए गए खर्च: व्यापार संचालन में, कुछ खर्चों का भुगतान अग्रिम किया जाता है। लेखा वर्ष के अंत तक, यह निर्धारित हो सकता है कि इन खर्चों के लाभ पूरी तरह से प्राप्त नहीं हुए हैं, और कुछ लाभ अगले वर्ष तक बढ़ सकते हैं। इस खर्च के हिस्से को आगे बढ़ाया जाता है और इसे पूर्व भुगतान किए गए खर्च कहा जाता है। पूर्व भुगतान किए गए खर्चों को दर्ज करने के लिए निम्नलिखित प्रविष्टि की जाती है:

प्रीपेड खर्च

व्यवसाय संचालन में, कुछ खर्चों का भुगतान पहले से किया जाता है। अकाउंटिंग वर्ष के अंत तक, यह निर्धारित किया जा सकता है कि इन खर्चों के लाभ पूरी तरह से प्राप्त नहीं हुए हैं, और कुछ लाभ अगले वर्ष में बढ़ सकते हैं। इस खर्च के हिस्से को आगे बढ़ाया जाता है और इसे प्रीपेड खर्च कहा जाता है। प्रीपेड खर्चों को दर्ज करने के लिए, निम्नलिखित प्रविष्टि रिकॉर्ड की जाती है:

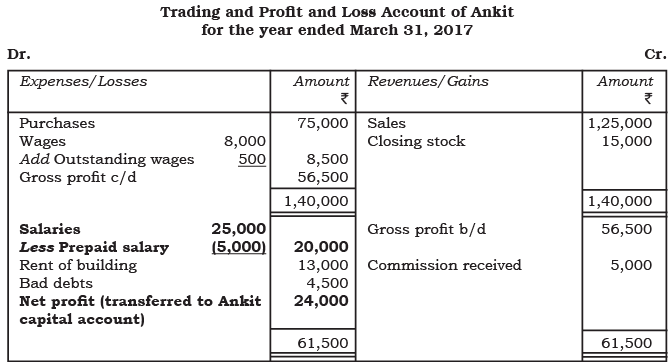

समायोजन प्रविष्टि कुल खर्च से प्रीपेड राशि को घटा देती है, और नई प्रीपेड खर्च खाता बैलेंस शीट के एसेट पक्ष पर दिखाई देती है। उदाहरण के लिए, यदि अंकित का ट्रायल बैलेंस है और उसने कुल वेतन ₹25,000 का भुगतान किया है, जिसमें एक कर्मचारी को ₹5,000 का अग्रिम भुगतान शामिल है, तो उसने प्रभावी रूप से ₹5,000 अधिक भुगतान किया है। इसलिए, इस अवधि के लिए सही वेतन खर्च ₹20,000 होना चाहिए। अंकित को लाभ और हानि खाते में ₹20,000 को वेतन खर्च के रूप में रिपोर्ट करना चाहिए और ₹5,000 को प्रीपेड वेतन के लिए वर्तमान संपत्ति के रूप में मान्यता देनी चाहिए। इसे निम्नलिखित जर्नल प्रविष्टि के माध्यम से प्रीपेड वेतन खाता के रूप में दर्ज किया जाएगा:

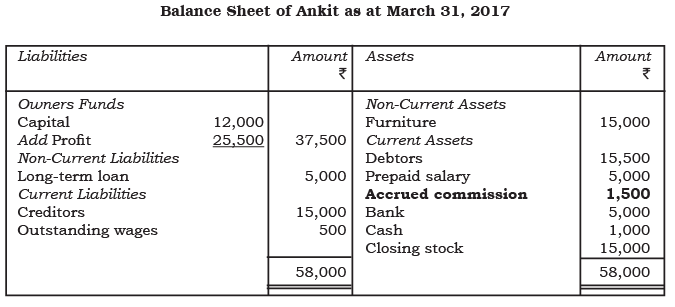

देखें कि प्रीपेड वेतन ने शुद्ध लाभ को ₹5,000 बढ़ाकर ₹24,000 बना दिया है। इसके अतिरिक्त, प्रीपेड वेतन से संबंधित आइटम बैलेंस शीट में एसेट पक्ष पर इस प्रकार दिखाया जाएगा:

अक्रीड आय अक्रीड आय से तात्पर्य ऐसे अर्जित धन से है जैसे कि ऋण पर ब्याज, कमीशन, या किराया जिसे वर्तमान अकाउंटिंग वर्ष में मान्यता दी जाती है लेकिन वर्ष के अंत तक प्राप्त नहीं की जाती है। अक्रीड आय के लिए समायोजन प्रविष्टि इस प्रकार है:

उपार्जित आय

उपार्जित आय से तात्पर्य उन आयों से है जैसे कि ऋण पर ब्याज, कमीशन या किराया जो वर्तमान लेखांकन वर्ष में मान्यता प्राप्त होती हैं लेकिन वर्ष के अंत तक प्राप्त नहीं होतीं। उपार्जित आय के लिए समायोजन प्रविष्टि इस प्रकार है:

उपार्जित आय को लाभ और हानि खाते में संबंधित आय में शामिल किया जाएगा, और एक नई उपार्जित आय खाता बैलेंस शीट के संपत्ति पक्ष पर सूचीबद्ध होगी। उदाहरण के लिए, यदि अंकित ने एक व्यापारी को कमीशन के लिए पार्टियों से मिलवाने में मदद की, तो परीक्षण संतुलन में ₹5,000 का कमीशन प्राप्त हुआ दिखेगा। यदि व्यापारी के द्वारा ₹1,500 अभी बाकी है, तो 2016-17 के लिए कुल कमीशन आय ₹6,500 (₹5,000 + ₹1,500) होगी। अंकित को उपार्जित कमीशन को दर्शाने के लिए एक समायोजन प्रविष्टि रिकॉर्ड करनी होगी:

उपार्जित आय का खाता व्यापार और लाभ और हानि खाते में इस प्रकार दर्ज किया जाएगा:

उपार्जित आय के कारण ₹1,500 का शुद्ध लाभ बढ़ा है, जिससे कुल ₹25,500 हो गया है। यह राशि अंकित की बैलेंस शीट पर संपत्ति पक्ष में वर्तमान संपत्तियों के अंतर्गत दर्ज की जाएगी।

पूर्व में प्राप्त आय उस आय के एक भाग को संदर्भित करती है जो संग्रहित होती है लेकिन वर्तमान लेखांकन अवधि में अर्जित नहीं होती है। इस भाग को अगले अवधि के लिए आवंटित किया जाता है और इसे अर्जित नहीं आय के रूप में वर्गीकृत किया जाता है। इसके लिए, निम्नलिखित लेखांकन प्रविष्टि दर्ज की जाती है:

इस प्रविष्टि का प्रभाव यह है कि आय खाते में वर्तमान लेखांकन अवधि के लिए अर्जित आय का संतुलन दर्शाया जाएगा, जबकि पूर्व में प्राप्त आय के लिए नया खाता बैलेंस शीट पर देयता के रूप में वर्गीकृत किया जाएगा।

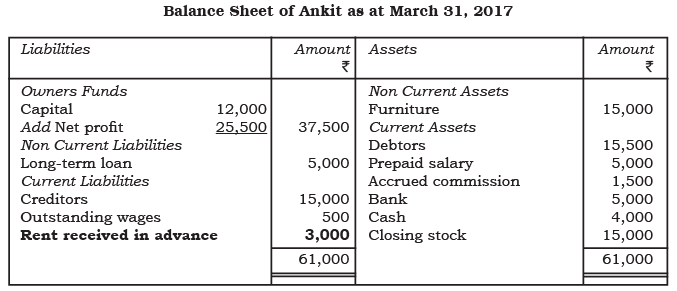

उदाहरण के लिए, यदि अंकित 31 मार्च, 2017 को एक साथी दुकानदार को ₹1,000 प्रति माह की दर पर अपने भवन का एक हिस्सा उपपट्ट पर देने के लिए सहमत होता है, और दुकानदार अप्रैल, मई और जून के लिए अग्रिम किराया ₹3,000 का भुगतान करता है, तो यह राशि प्रारंभ में लाभ और हानि खाते में दर्ज करना गलत है। चूंकि यह आय वर्तमान वर्ष से संबंधित नहीं है, इसे लाभ और हानि खाते में दर्ज नहीं किया जाना चाहिए। इसके बजाय, इसे पूर्व में प्राप्त आय के रूप में वर्गीकृत किया जाना चाहिए और ₹3,000 की देयता के रूप में दर्ज किया जाना चाहिए। अंकित को पूर्व में प्राप्त आय को दर्शाने के लिए निम्नलिखित जर्नल प्रविष्टि के माध्यम से एक समायोजन प्रविष्टि बनानी होगी:

यह ₹3,000 के अग्रिम प्राप्त किराए का एक नया खाता होगा, जो इस प्रकार दिखाई देगा:

अवमूल्यन

अवमूल्यन का अर्थ है परिसंपत्ति के मूल्य में कमी, जो कि उपयोग और समय की बीतने के कारण होती है। इसे व्यापार खर्च के रूप में दर्ज किया जाता है और लाभ और हानि खाते में डेबिट किया जाता है। यह प्रक्रिया वास्तव में परिसंपत्ति की कुछ लागत को लिखती है, जिसका उपयोग लाभ उत्पन्न करने में किया जाता है। अवमूल्यन को दर्ज करने के लिए पत्रिका प्रविष्टि इस प्रकार है:

- अवमूल्यन खाता डेबिट

- किसी संबंधित परिसंपत्ति खाता क्रेडिट

बैलेंस शीट में, परिसंपत्ति को उसकी लागत में से संचयी अवमूल्यन घटाकर रिपोर्ट किया जाता है। उदाहरण के लिए, यदि अंकित के पास फर्नीचर खाता है जिसका बैलेंस ₹15,000 है और यह 10% वार्षिक अवमूल्यन पर है, तो वर्ष के अंत में फर्नीचर का मूल्य ₹1,500 (₹15,000 × 10%) से कम हो जाएगा। अंकित को इस समायोजन को इस प्रकार दर्ज करना होगा:

- अवमूल्यन खाता डेबिट ₹1,500

- फर्नीचर खाता क्रेडिट ₹1,500

अवमूल्यन को लाभ और हानि खाते और बैलेंस शीट में इस प्रकार दिखाया जाएगा:

शुद्ध लाभ अवमूल्यन के समायोजन के कारण कम हो जाता है। अब, चलिए देखते हैं कि बैलेंस शीट पर अवमूल्यन के रूप में खर्च कैसे दिखाई देता है।

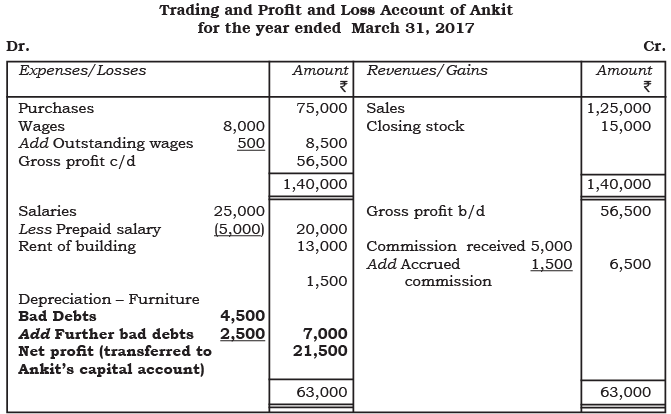

बुरा ऋण

बुरा ऋण उन राशियों को संदर्भित करता है जो एक फर्म अपने देनदारों से प्राप्त नहीं कर सकती, जिससे हानि होती है। बुरे ऋण के लिए लेखांकन प्रविष्टि इस प्रकार है:

अंकित के परीक्षण संतुलन में, बुरे ऋण ₹4,500 के रूप में रिपोर्ट किए जाते हैं, जबकि अन्य देनदारों का कुल ₹15,500 है। इसका अर्थ है कि वर्ष के दौरान बुरे ऋण से एक रिकॉर्ड की गई हानि हुई है।

मान लें कि एक देनदार, जो ₹2,500 का कर्जदार है, दिवालिया हो गया है और उसे वसूल करना असंभव है, तो यह राशि वर्तमान वर्ष के लिए अतिरिक्त बुरे ऋण का प्रतिनिधित्व करती है। इसके लिए समायोजन प्रविष्टि इस प्रकार है:

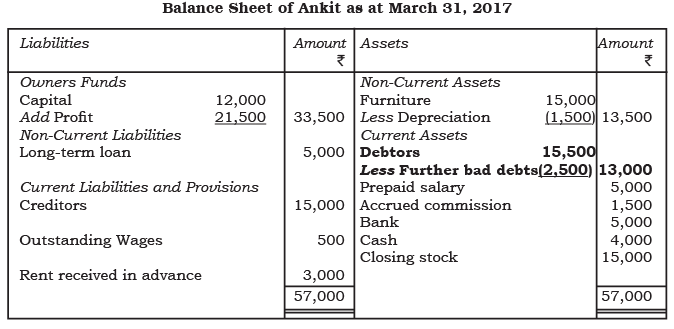

इस समायोजन से देनदारों का मूल्य ₹13,000 (₹15,500 - ₹2,500) हो जाता है और कुल बुरे कर्जों का मूल्य ₹7,000 (₹4,500 + ₹2,500) बढ़ जाता है। लाभ और हानि खाते एवं बैलेंस शीट में आगे के बुरे कर्जों का उपचार नीचे दिखाया गया है:

बुरे और संदिग्ध कर्जों के लिए प्रावधान

प्रदान की गई बैलेंस शीट में, देनदारों का मूल्य ₹13,000 है, जो अगले वर्ष के लिए उनकी अनुमानित प्राप्त करने योग्य राशि को दर्शाता है। हालांकि, यह संभव है कि इस राशि का सभी वसूल नहीं किया जाएगा। बुरे कर्जों की सटीक भविष्यवाणी में अनिश्चितता के कारण, संभावित नुकसान को ध्यान में रखते हुए एक उचित अनुमान लगाया गया है। इस अनुमान को बुरे कर्जों के लिए प्रावधान कहा जाता है, जिसे लाभ और हानि खाते में डेबिट करके दर्ज किया जाता है। संबंधित जर्नल प्रविष्टि इस प्रकार है:

संदिग्ध कर्जों के लिए प्रावधान को बैलेंस शीट के परिसंपत्ति पक्ष पर देनदारों से कटौती के रूप में भी दर्शाया जाता है।

मान लेते हैं कि अंकित ने 31 मार्च 2017 को अपने देनदारों में से 5% के डिफॉल्ट होने का अनुमान लगाया है, तो इससे अनुमानित बुरे कर्ज ₹650 (₹13,000 × 5%) होंगे। अंकित को समायोजित प्रविष्टि को इस प्रकार दर्ज करना चाहिए:

यह प्रविष्टि दर्शाती है कि ₹650 वर्तमान वर्ष के लाभ को संदिग्ध कर्जों के कारण कम कर देगी। बैलेंस शीट में, यह राशि विविध देनदारों से कटौती के रूप में दिखाई जाएगी।

साल के अंत में संदिग्ध कर्जों के लिए प्रावधान को अगले वर्ष में बुरे कर्जों से होने वाले नुकसान को कवर करने के लिए आगे बढ़ाया जाता है। लाए गए प्रावधान को प्रारंभिक या पुराने प्रावधान के रूप में संदर्भित किया जाता है। यदि कोई पुराना प्रावधान मौजूद है, तो वर्तमान वर्ष के बुरे कर्जों के नुकसान को इसके खिलाफ समायोजित किया जाता है। फिर वर्तमान वर्ष के अंत में आवश्यक नए प्रावधान की गणना की जाती है, जिसमें पुराने प्रावधान के शेष संतुलन को ध्यान में रखा जाता है जैसा कि परीक्षण संतुलन में दिखाया गया है।

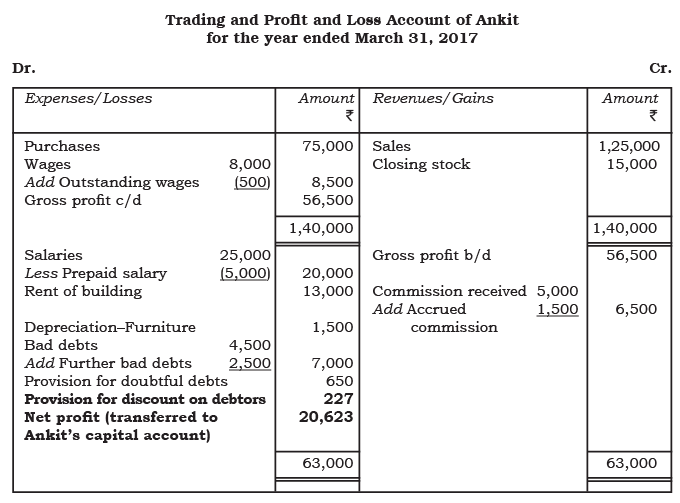

उधारियों पर छूट के लिए प्रावधान

एक व्यापारिक उद्यम उधारियों को समय पर भुगतान को प्रोत्साहित करने के लिए छूट प्रदान करता है। एक लेखांकन वर्ष में ग्राहकों के लिए अनुमानित छूट को उधारियों पर छूट के लिए प्रावधान बनाकर प्रदान किया जा सकता है। यह प्रावधान अच्छे उधारियों पर बनाया जाता है, जिसे खराब उधारियों और शंकास्पद उधारियों के प्रावधानों को घटाकर निकाला जाता है। उधारियों पर छूट के लिए प्रावधान बनाने के लिए निम्नलिखित जर्नल प्रविष्टि की जाती है:

- उधारियों पर छूट का प्रावधान बनाने के लिए जर्नल प्रविष्टि करना आवश्यक है।

उधारियों पर छूट के लिए प्रावधान

एक व्यवसाय उद्यम उधारियों को समय पर भुगतान करने के लिए प्रोत्साहित करने के लिए छूट प्रदान करता है। एक लेखा वर्ष में ग्राहकों के लिए अनुमानित छूट को उधारियों पर छूट के लिए प्रावधान बनाकर प्रदान किया जा सकता है। यह प्रावधान अच्छे उधारियों पर बनाया जाता है, जिसे बुरे उधारियों और संदेहास्पद उधारियों के प्रावधानों को घटाकर निकाला जाता है। उधारियों पर छूट के लिए प्रावधान बनाने के लिए निम्नलिखित जर्नल प्रविष्टि दर्ज की जाती है:

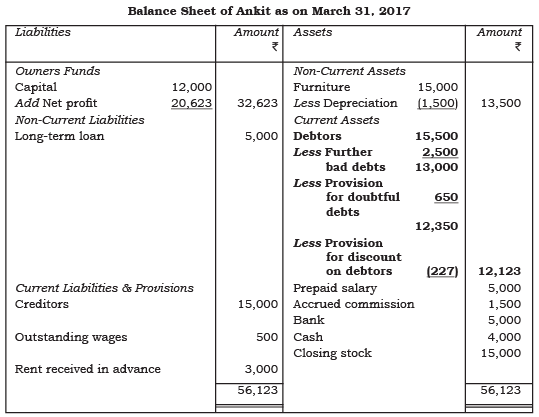

जैसा कि उल्लेख किया गया है, उधारियों पर छूट के लिए प्रावधान केवल अच्छे उधारियों पर आधारित है, जिसे संदेहास्पद उधारियों को घटाने के बाद निकाला जाता है, जिससे कुल ₹12,350 (₹13,000 - ₹650) होता है। अंकित को समायोजन प्रविष्टि निम्नलिखित के रूप में दर्ज करनी होगी:

यह प्रविष्टि वर्तमान वर्ष के लाभ को ₹227 कम कर देगी, जो समय पर भुगतान पर अपेक्षित छूट के कारण है। बैलेंस शीट में, यह उधारियों के खाता से कटौती के रूप में दिखाई देगा, जिससे उधारियों का अपेक्षित वसूली योग्य मूल्य ₹12,123 के रूप में सटीक रूप से दर्शाया जाएगा।

अगले वर्ष में, छूट को उधारियों पर छूट के लिए प्रावधान खाते में आवंटित किया जाएगा। इस खाते का प्रबंधन संदेहास्पद उधारियों के प्रावधान के समान किया जाएगा।

प्रबंधक की कमीशन

मैनेजर का कमीशन

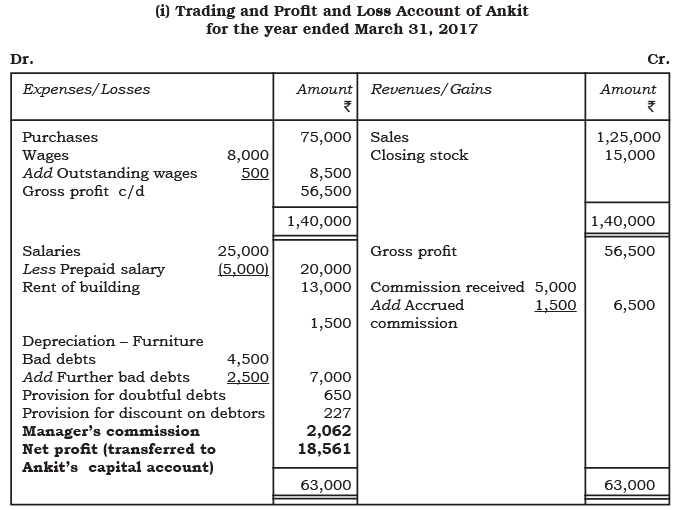

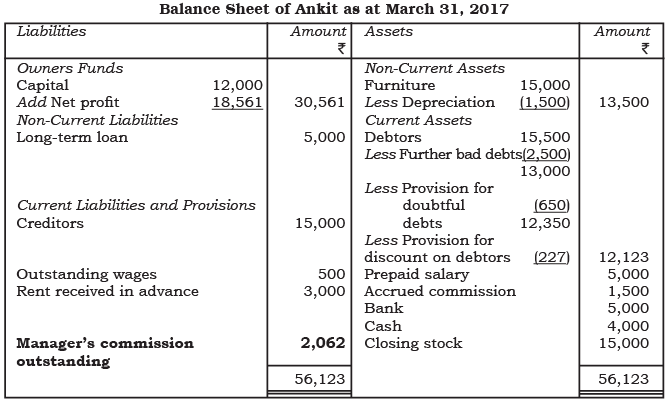

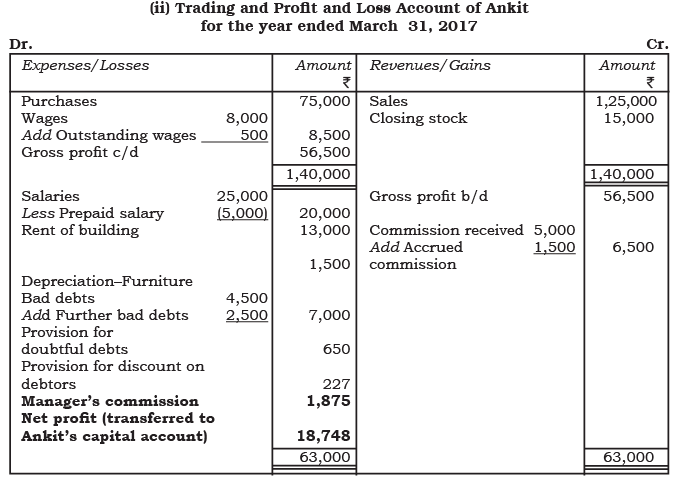

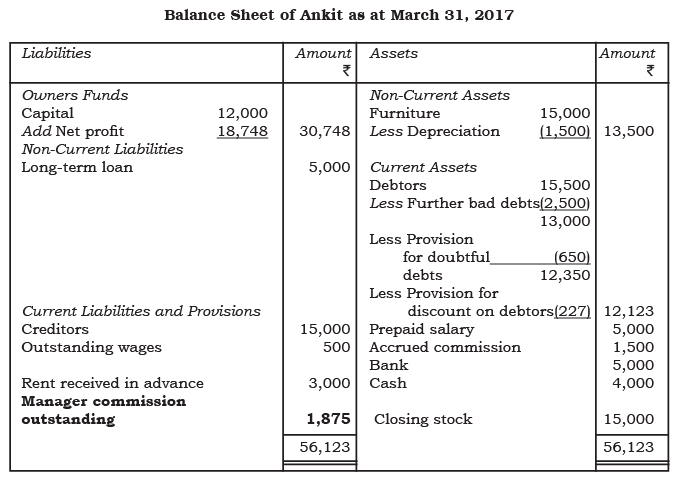

व्यवसाय का मैनेजर कंपनी के शुद्ध लाभ के आधार पर कमीशन प्राप्त कर सकता है। यह कमीशन या तो कमीशन को घटाने से पहले या बाद में गणना की जा सकती है। यदि कोई विशेष जानकारी प्रदान नहीं की गई है, तो सामान्यतः यह माना जाता है कि कमीशन शुद्ध लाभ का प्रतिशत होता है, जो कमीशन घटाने से पहले की गई गणना पर आधारित होता है। एक व्यवसाय का शुद्ध लाभ ₹110 है, जब कमीशन लागू नहीं होता। मैनेजर इस लाभ का 10% कमीशन गणना से पहले प्राप्त करता है। इसलिए, कमीशन इस प्रकार से गणना की जाती है: ₹ 110 × 10/100 = ₹11। यदि कमीशन 10% है लाभ के बाद कमीशन लगाने पर, इसे इस प्रकार से गणना की जाएगी: = लाभ कमीशन से पहले × कमीशन की दर / (100 - कमीशन) = 110 × 10/110 = 10

मैनेजर का कमीशन लेखांकन पुस्तकों में निम्नलिखित जर्नल एंट्री के साथ दर्ज किया जाएगा:

उदाहरण के लिए, यदि अंकित के मैनेजर को 10% कमीशन का हक है, तो लाभ और हानि खाते के लिए निम्नलिखित परिदृश्यों पर विचार करें:

(i) मैनेजर के कमीशन को घटाने से पहले के शुद्ध लाभ के आधार पर।

(ii) मैनेजर के कमीशन को घटाने के बाद के लाभ के आधार पर।

कभी-कभी, एक व्यवसाय के मालिक को पूंजी पर ब्याज की गणना के बाद लाभ जानने की आवश्यकता होती है। ब्याज को लेखांकन वर्ष की शुरुआत में पूंजी पर निर्धारित दर पर गणना की जाती है। यदि वर्ष के दौरान अतिरिक्त पूंजी पेश की जाती है, तो उस राशि पर भी ब्याज की गणना की जा सकती है, जिस दिन इसे जोड़ा गया था। इस ब्याज को व्यवसाय के लिए एक खर्च माना जाता है और इसे निम्नलिखित जर्नल एंट्री के साथ खातों में दर्ज किया जाता है:

अंतिम खातों में, यह राशि लाभ और हानि खाते के डेबिट पक्ष पर एक व्यय के रूप में प्रकट होती है और इसे बैलेंस शीट में पूंजी में जोड़ा जाता है। उदाहरण के लिए, यदि अंकित अपनी पूंजी पर 5% ब्याज प्रदान करता है, तो यह राशि ₹600 होगी, जिससे निम्नलिखित जर्नल प्रविष्टि बनेगी:

यह प्रविष्टि इंगित करती है कि शुद्ध लाभ ₹600 से घट जाएगा। इसके परिणामस्वरूप, कम हुए लाभ की राशि बैलेंस शीट में पूंजी में जोड़ी जाएगी। लेकिन, जब पूंजी पर ब्याज को पूंजी में जोड़ा जाएगा, तो इस प्रभाव को तटस्थ किया जाएगा। जैसा कि नीचे दिखाया गया है:

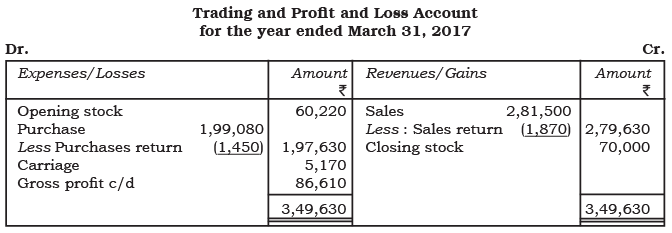

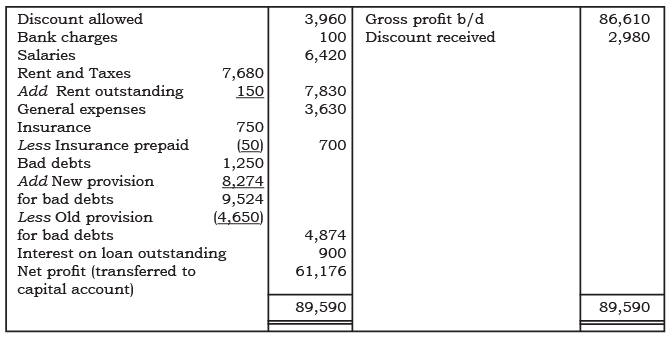

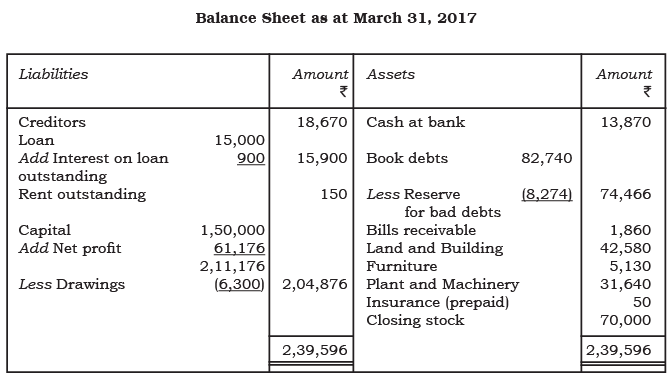

उदाहरण 1: निम्नलिखित शेष राशि के आधार पर, 31 मार्च, 2017 को ट्रेडिंग और लाभ और हानि खाता तथा बैलेंस शीट तैयार करें।

समायोजन:

- समापन स्टॉक ₹ 70,000

- खराब और संदिग्ध ऋण के लिए 10% का रिजर्व बनाएं

- बीमा पूर्व भुगतान ₹ 50

- किराया बकाया ₹ 150

- ऋण पर ब्याज 6% प्रति वर्ष बकाया है

समाधान:

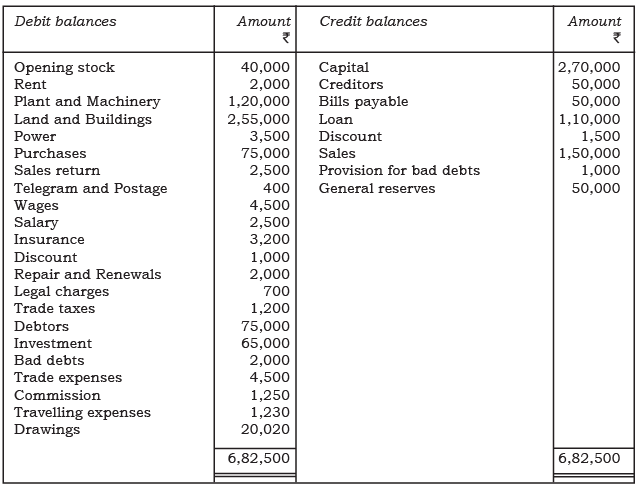

उदाहरण 2: निम्नलिखित शेष राशि योगिता की पुस्तकों से 31 मार्च, 2017 को निकाली गई:

निम्नलिखित समायोजनों को ध्यान में रखते हुए, 31 मार्च, 2017 को ट्रेडिंग और लाभ और हानि खाता तथा बैलेंस शीट तैयार करें:

- (a) 31 मार्च, 2017 को हाथ में स्टॉक ₹ 6,800 था।

- (b) मशीनरी का मूल्यह्रास 10% की दर से किया जाएगा और पेटेंट का 20%।

- (c) मार्च 2017 के लिए वेतन ₹ 1,500 बकाया था।

- (d) बीमा में ₹ 170 का प्रीमियम शामिल है जो 30 सितंबर, 2017 को समाप्त हो रहा है।

- (e) और भी खराब ऋण ₹ 725 हैं। देनदारों पर 5% का प्रावधान बनाएं।

- (f) किराया प्राप्य ₹ 1,000।

समाधान:

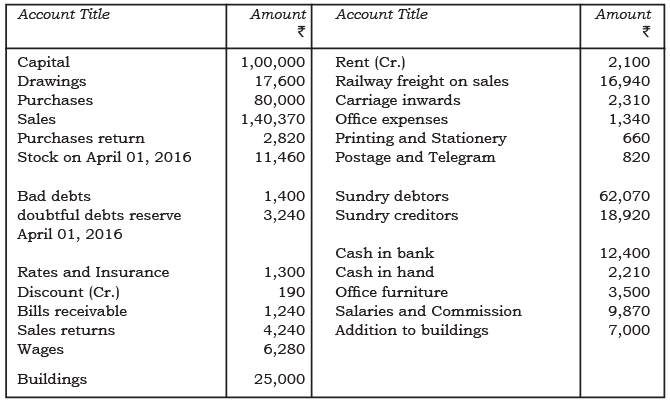

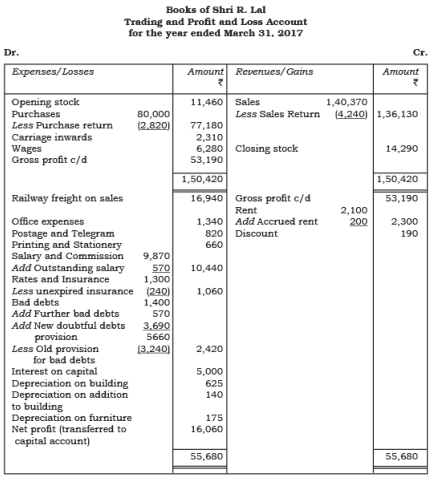

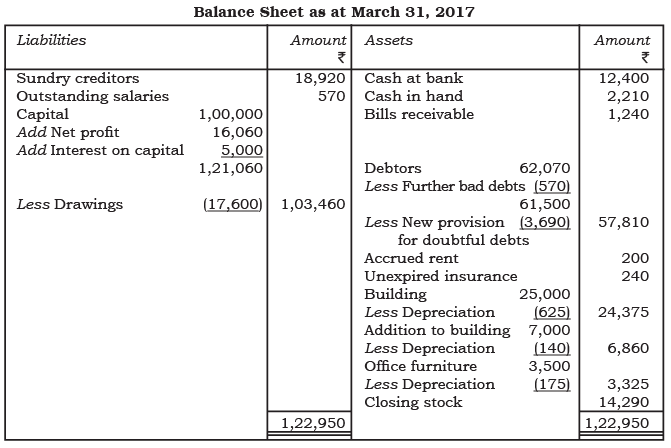

चित्रण 3: निम्नलिखित बैलेंस 31 मार्च, 2017 को श्री आर. लाल की पुस्तकों से निकाले गए:

31 मार्च, 2017 को व्यापार और लाभ-हानि खाता तथा बैलेंस शीट तैयार करें, निम्नलिखित समायोजनों को ध्यान में रखते हुए:

- पुरानी इमारत का मूल्यह्रास ₹ 625 और इमारत में वृद्धि 2% तथा कार्यालय फर्नीचर में 5%।

- अधिक बुरे ऋणों को ₹ 570 के रूप में लिखें।

- बुरे ऋणों का भंडार ऋणदाताओं के 6% तक बढ़ाएं।

- 31 मार्च, 2017 को वेतन के लिए ₹ 570 बकाया हैं।

- 31 मार्च, 2017 को किराया ₹ 200 बकाया है।

- पूंजी पर 5% ब्याज लगाया जाएगा।

- अवधि की बीमा ₹ 240।

- 31 मार्च, 2017 को स्टॉक का मूल्य ₹ 14,290 था।

हल:

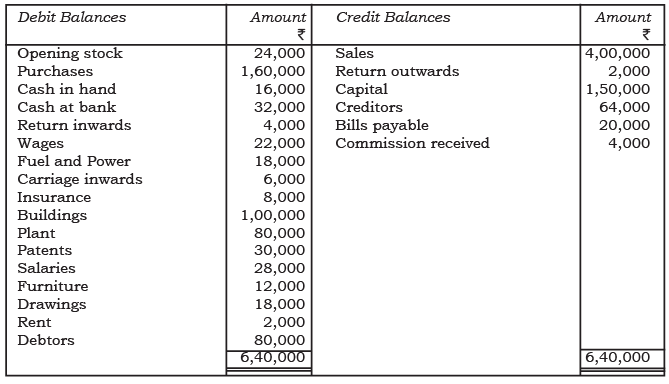

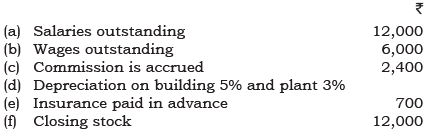

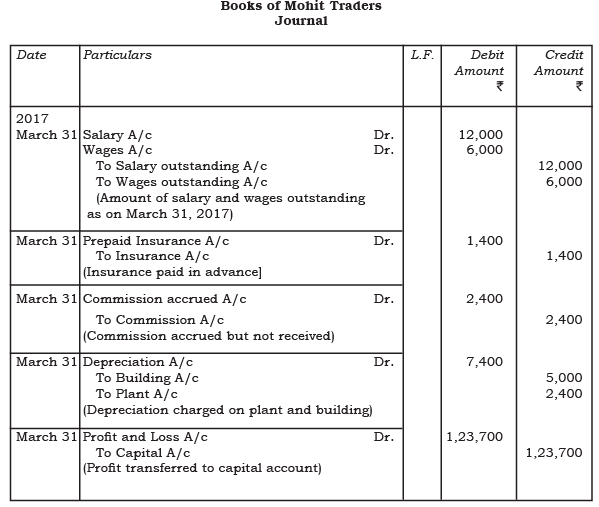

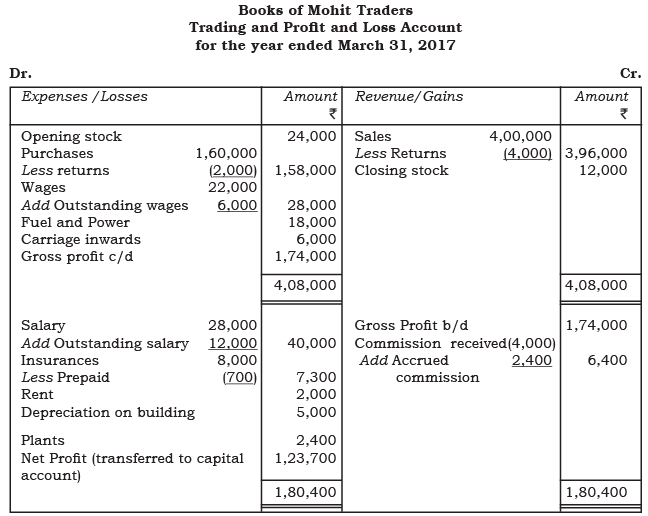

चित्रण 4: M/s मोहित ट्रेडर्स का व्यापार लाभ और हानि खाता 31 मार्च 2017 को तैयार करें और उस तिथि पर आवश्यक जर्नल प्रविष्टियाँ और बैलेंस शीट बनाएं:

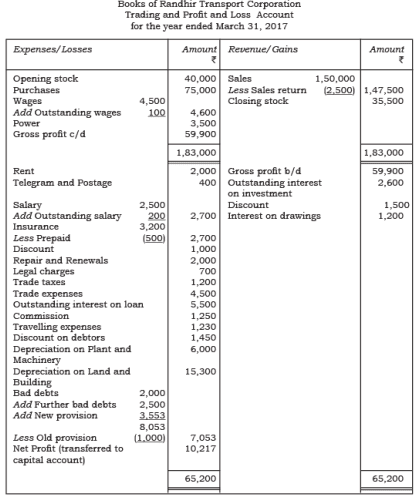

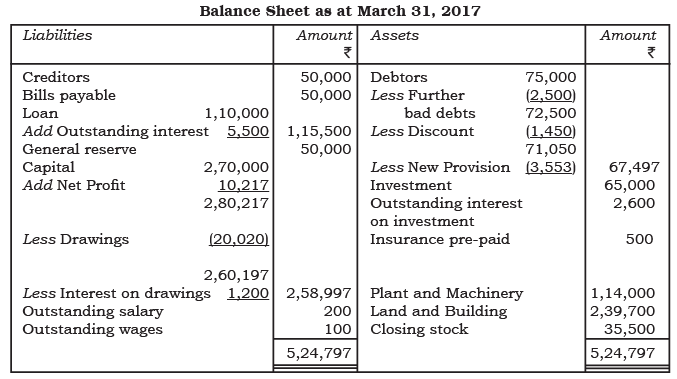

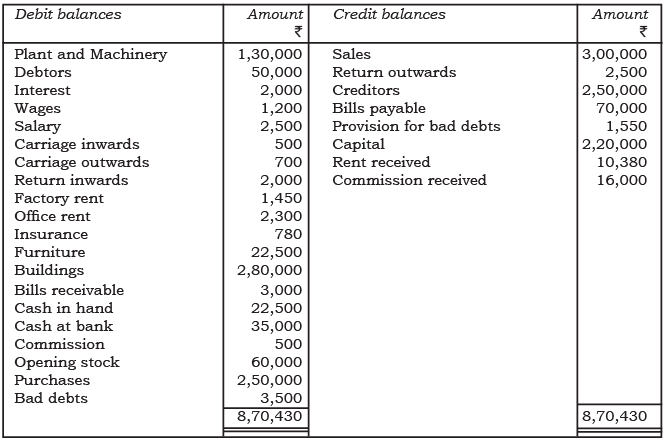

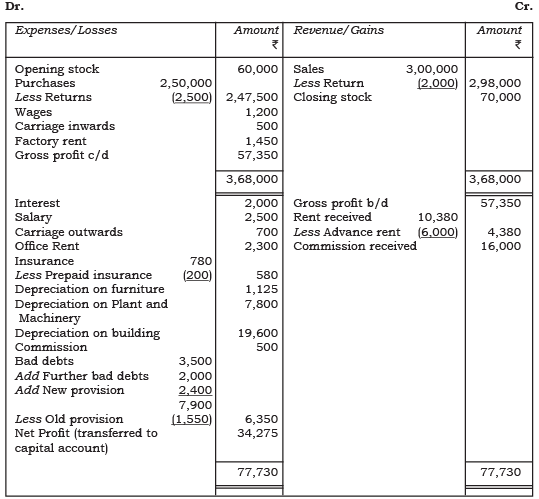

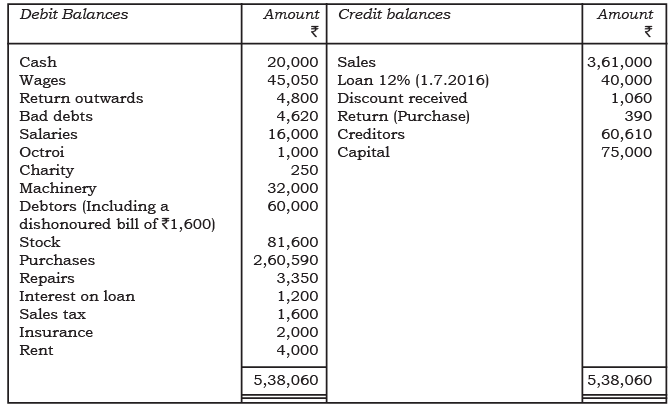

चित्रण 5: M/s रंधीर ट्रांसपोर्ट कॉर्पोरेशन के परीक्षण संतुलन से निम्नलिखित जानकारी निकाली गई है।

समायोजन:

- वर्ष का समापन स्टॉक ₹ 35,500 था।

- प्लांट और मशीनरी पर 5% मूल्यह्रास और भूमि और भवन पर 6% मूल्यह्रास।

- उत्खनन पर ब्याज @ 6% और ऋण पर ब्याज @ 5%।

- निवेशों पर ब्याज @ 4%।

- अधिक बुरे ऋण ₹ 2,500 और ऋणदाताओं पर संदेहास्पद ऋणों के लिए प्रावधान 5%।

- ऋणदाताओं पर छूट @ 2%।

- वेतन बकाया ₹ 200।

- वेतन ₹ 100 बकाया।

- प्रीमियम बीमा ₹ 500।

आपको 31 मार्च, 2017 को व्यापार और लाभ-हानि खाता तथा बैलेंस शीट बनानी है। हल:

चित्र 6: M/s Keshav Bros. के निम्नलिखित बैलेंस से आपसे व्यापार और लाभ-हानि खाता तथा 31 मार्च, 2017 की बैलेंस शीट तैयार करने के लिए कहा गया है। समायोजन:

- (i) खराब ऋण के लिए प्रावधान @ 5% और अतिरिक्त खराब ऋण ₹ 2,000।

- (ii) भाड़ा अग्रिम में प्राप्त ₹ 6,000।

- (iii) भुगतान किया गया बीमा ₹ 200।

- (iv) फर्नीचर पर ह्रास @ 5%, संयंत्र और मशीनरी @ 6%, भवन @ 7%।

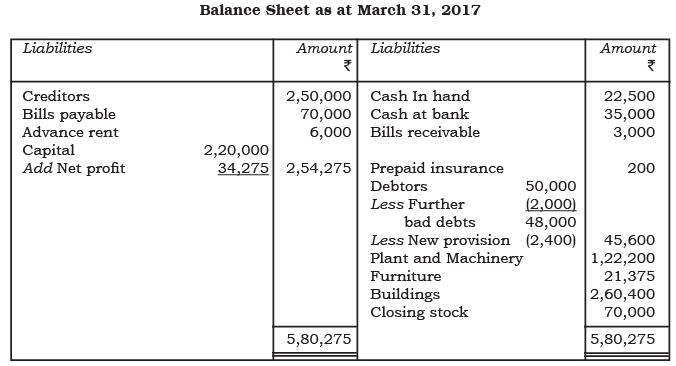

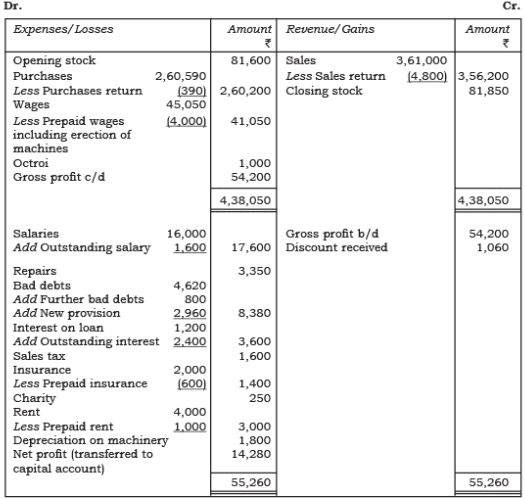

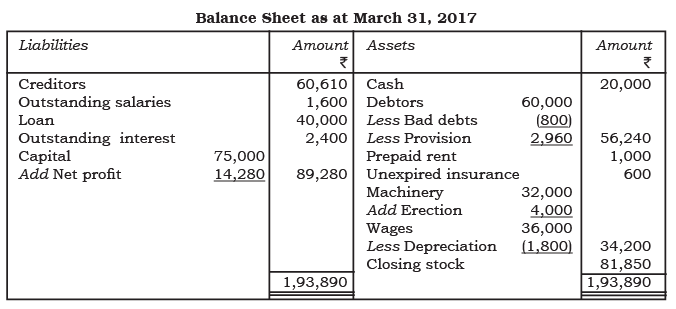

चित्र 7: M/s Fair Brothers Ltd. के ट्रायल बैलेंस से निम्नलिखित जानकारी ली गई है। आपसे व्यापार और लाभ-हानि खाता तथा 31 मार्च, 2017 की बैलेंस शीट तैयार करने के लिए कहा गया है। समायोजन:

- 1. वेतन में ₹ 4,000 नए मशीनरी के स्थापना के लिए शामिल हैं जो 01 अप्रैल, 2016 को हुआ था।

- 2. फर्नीचर पर 5% ह्रास प्रदान करें।

- 3. बकाया वेतन ₹ 1,600।

- 4. समापन स्टॉक ₹ 81,850।

- 5. उधारकर्ताओं पर 5% का प्रावधान बनाएं।

- 6. बिल की आधी राशि वसूल की जा सकती है।

- 7. भाड़ा 30 जुलाई, 2017 तक भुगतान किया गया है।

- 8. अवशिष्ट बीमा ₹ 600।

समाधान:

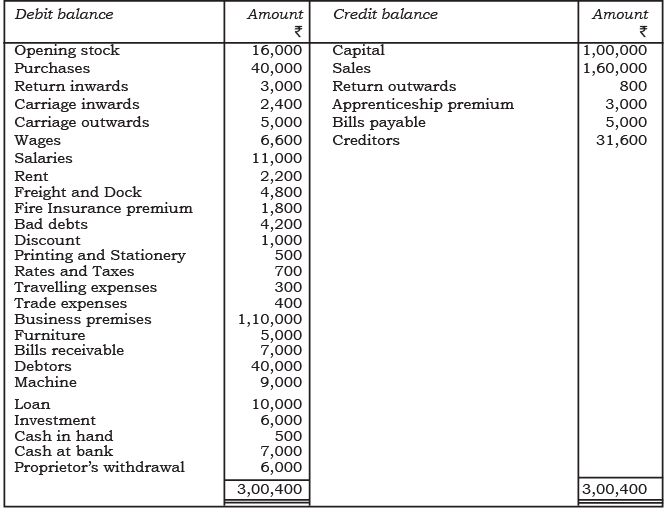

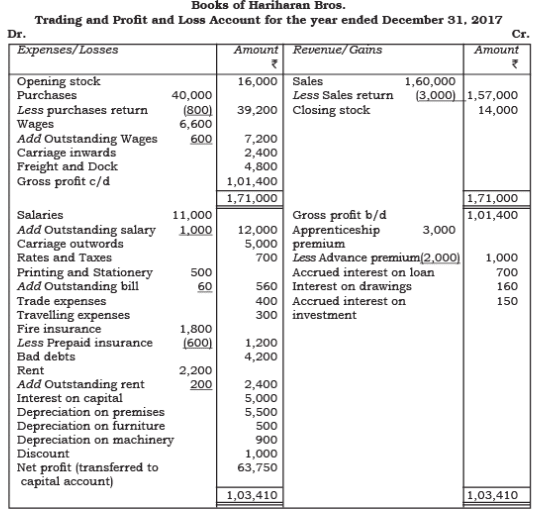

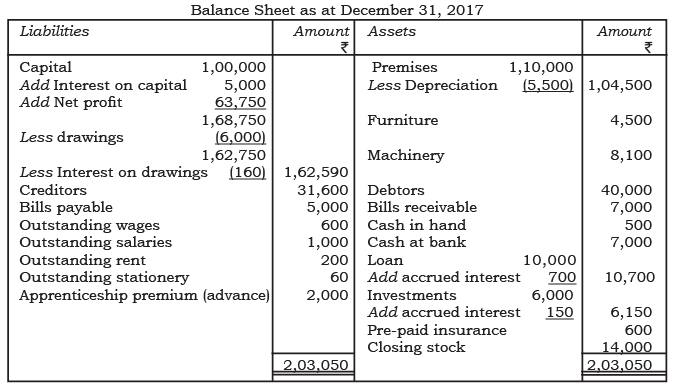

चित्र 8: M/s Hariharan Brother के पुस्तकों से निकाले गए निम्नलिखित बैलेंस से आपसे 31 दिसंबर, 2017 को व्यापार और लाभ-हानि खाता तथा बैलेंस शीट तैयार करने के लिए कहा गया है।

- समायोजन:

- 1. समापन स्टॉक ₹ 14,000।

- 2. बकाया वेतन ₹ 600, बकाया वेतन ₹ 1,000, बकाया भाड़ा ₹ 200।

- 3. अग्नि बीमा प्रीमियम में ₹ 1,200 शामिल है जो 01 जुलाई, 2016 को एक वर्ष के लिए भुगतान किया गया था।

- 4. शिक्षुता प्रीमियम तीन वर्षों के लिए अग्रिम में 01 जनवरी, 2016 को भुगतान किया गया।

- 5. स्टेशनरी का बिल ₹ 60 बकाया है।

- 6. संपत्ति पर ह्रास @ 5%, फर्नीचर @ 10%, मशीनरी @ 10%।

- 7. दिए गए ऋण पर ब्याज एक वर्ष के लिए @ 7% में बकाया है।

- 8. निवेश पर ब्याज @ 5% आधे वर्ष के लिए 31 दिसंबर, 2016 तक बकाया है।

- 9. पूंजी पर 5% ब्याज एक वर्ष के लिए दिया जाएगा।

- 10. निकासी पर ब्याज ₹ 160 के रूप में चार्ज किया जाएगा।

समाधान:

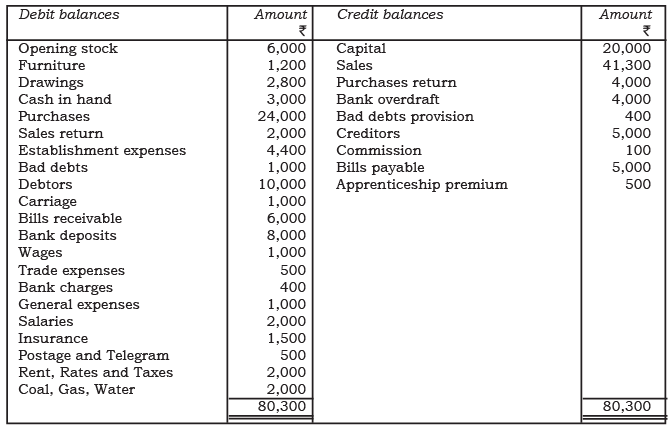

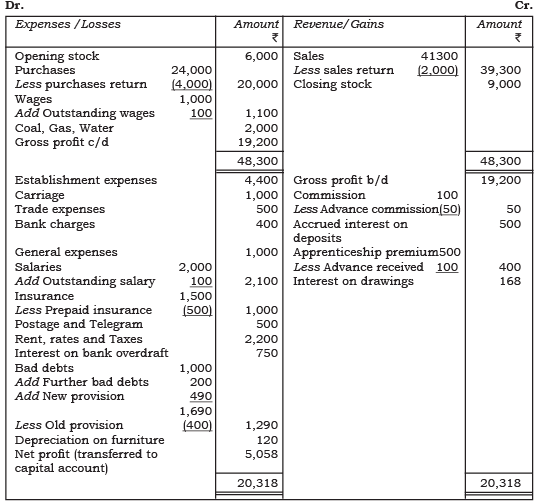

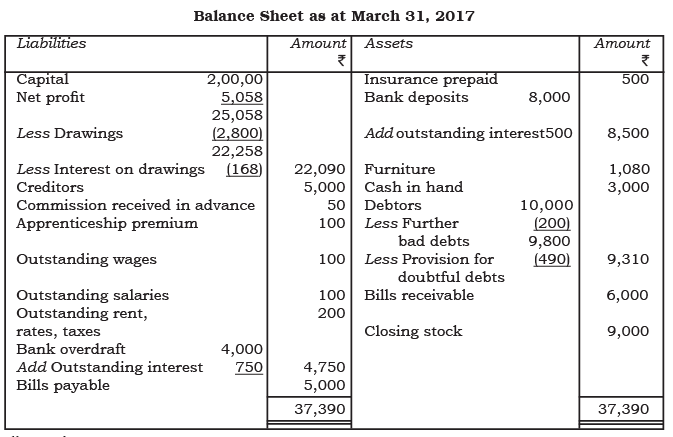

चित्र 9: निम्नलिखित बैलेंस M/s कोलकाता लिमिटेड के ट्रायल बैलेंस से निकाले गए हैं। आपको 31 मार्च, 2017 को ट्रेडिंग और प्रॉफिट एंड लॉस खाता तैयार करने की आवश्यकता है। उस दिन का बैलेंस शीट भी तैयार करें।

समायोजन:

- 1. बकाया वेतन ₹ 100। किराया और कर ₹ 200, मजदूरी ₹ 100।

- 2. अव्ययित बीमा ₹ 500।

- 3. अग्रिम में प्राप्त कमीशन ₹ 50।

- 4. बैंक जमा पर ₹ 500 का व्याज प्राप्त होना है।

- 5. बैंक ओवरड्राफ्ट पर ₹ 750 का व्याज।

- 6. फर्नीचर पर 10% की मूल्यह्रास।

- 7. समापन स्टॉक ₹ 9,000।

- 8. और बुरे ऋण ₹ 200 नए प्रावधान पर 5% डेब्टर्स पर।

- 9. अग्रिम में प्राप्त अपरेंटिसशिप प्रीमियम ₹ 100।

- 10. ड्रॉइंग्स पर 6% का व्याज।

हल:

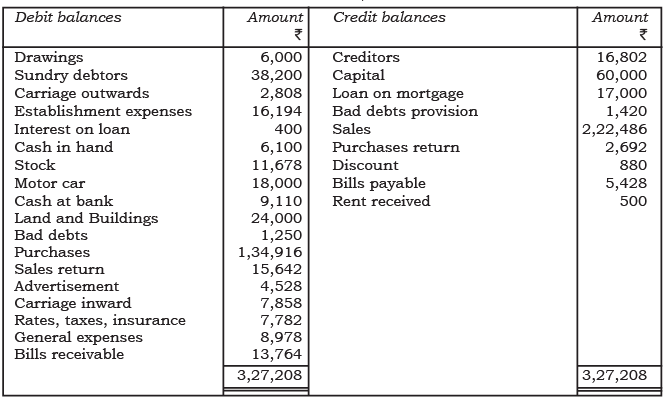

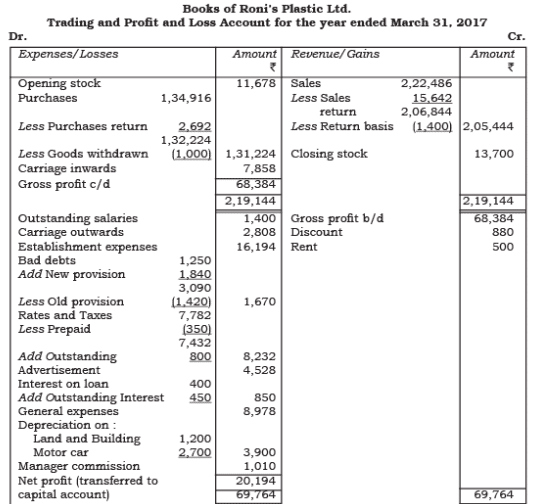

चित्र 10: निम्नलिखित ट्रायल बैलेंस और 31 मार्च, 2017 की बैलेंस शीट से M/s रॉनी प्लास्टिक लिमिटेड का ट्रेडिंग और प्रॉफिट एंड लॉस खाता तैयार करें।

समायोजन:

- 1. भूमि और भवन पर 5% और मोटर वाहन पर 15% का मूल्यह्रास।

- 2. ऋण पर 5% का व्याज जो 1 अप्रैल, 2016 को लिया गया था।

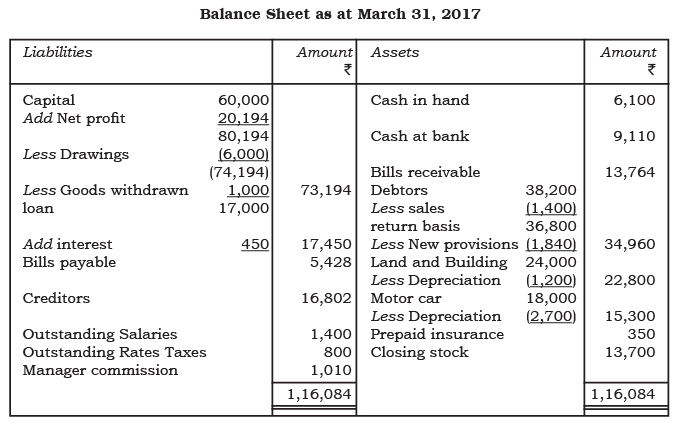

- 3. ₹ 1,200 की लागत वाले सामान को एक ग्राहक को ₹ 1,400 पर बिक्री पर लौटने के लिए भेजा गया था जिसे वास्तविक बिक्री के रूप में पुस्तकों में रिकॉर्ड किया गया है।

- 4. वेतन ₹ 1,400 और दरें ₹ 800 बकाया हैं।

- 5. बुरे ऋण का प्रावधान विविध डेब्टर्स पर 5% तक लाया जाएगा।

- 6. समापन स्टॉक ₹ 13,700 था।

- 7. ₹ 1,000 की लागत वाले सामान को मालिक ने व्यक्तिगत उपयोग के लिए ले लिया लेकिन पुस्तकों में कोई प्रविष्टि नहीं की गई।

- 8. प्री-पेड बीमा ₹ 350।

- 9. प्रबंधक की कमीशन को शुद्ध लाभ पर 5% पर प्रदान करें।

I'm sorry, but it seems there are no chapter notes provided for translation in your message. Please share the specific content you would like me to translate into Hindi, and I will be happy to assist you with that.

I'm sorry, but it seems there are no chapter notes provided for translation in your message. Please share the specific content you would like me to translate into Hindi, and I will be happy to assist you with that.

|

131 docs|110 tests

|

ppt

,video lectures

,mock tests for examination

,अध्याय नोट्स - वित्तीय विवरण - II | Indian Economy for Government Exams (Hindi) - Bank Exams

,Extra Questions

,Exam

,अध्याय नोट्स - वित्तीय विवरण - II | Indian Economy for Government Exams (Hindi) - Bank Exams

,Important questions

,Sample Paper

,MCQs

,Semester Notes

,अध्याय नोट्स - वित्तीय विवरण - II | Indian Economy for Government Exams (Hindi) - Bank Exams

,Previous Year Questions with Solutions

,Viva Questions

,Free

,Objective type Questions

,shortcuts and tricks

,Summary

,study material

,practice quizzes

,past year papers

;

अध्याय नोट्स - वित्तीय विवरण - II Free PDF Download

Importance of अध्याय नोट्स - वित्तीय विवरण - II

अध्याय नोट्स - वित्तीय विवरण - II Notes

अध्याय नोट्स - वित्तीय विवरण - II Bank Exams Questions

Study अध्याय नोट्स - वित्तीय विवरण - II on the App

|

© EduRev

|

Education Revolution

|

|